養育費と税金の基礎知識!養育費を払う&もらった時に確定申告は必要?

離婚後の養育費は、原則非課税として扱われます。ただし、一部例外があり社会通念上相当ではない金額については、課税対象となるので注意が必要です。

本記事では、どのようなケースに税金が課せられるのか、離婚と養育費に関わる「税金」について解説します。

目次[非表示]

養育費の支払いは税金が掛からないてホント?

離婚後の養育費は、原則「非課税」として扱われます。

そもそも養育費は、非監護者から親権者に対し、子どもの養育に必要な資金(衣食住などの生活費や医療費、教育に必要な費用)が支払われるものであり、子の扶養義務に基づく支払いは課税の対象にはなりません。

こちらも読まれています養育費の平均相場は?離婚後の子どもの人数や年収別に徹底解説 離婚後に支払われる養育費の相場は一般的にどのくらいなのでしょうか。最高裁判所による司法統計には、夫から妻に支払われる養育...この記事を読む

ここで、養育費に大きく関わる「子の監護費用」について、民法にはどのような規定があるのか確認しておきましょう。

民法第766条(離婚後の子の監護に関する事項の定め等)

- 1. 父母が協議上の離婚をするときは、子の監護をすべき者、父又は母と子との面会及びその他の交流、子の監護に要する費用の分担その他の子の監護について必要な事項は、その協議で定める。この場合においては、子の利益を最も優先して考慮しなければならない。

- 2. 前項の協議が調わないとき、又は協議をすることができないときは、w:家庭裁判所が、同項の事項を定める。

- 3. 家庭裁判所は、必要があると認めるときは、前二項の規定による定めを変更し、その他子の監護について相当な処分を命ずることができる。

- 4. 前三項の規定によっては、監護の範囲外では、父母の権利義務に変更を生じない。

なお、平成23年には民法の一部が改正され「子の監護について従来よりも詳細な取り決めが必要」なことや「子どもの利益が最も尊重されるべき」という規定が、新たに盛り込まれました。

平成23年の民法改正で新たに明記されたこと

協議離婚の際に父母が協議で定めるべき事項として「面会交流」と「養育費の分担」が あること、これらの取決めをするときは子の利益を最も優先して考慮しなければならない。

また、平成25年(2013年)には、税制改正により教育資金の一括贈与時の資金が非課税として扱われるようになりました。この法令については、記事の後半で詳しく解説したいと思います。

養育費を受け取ったら所得税はどうなる?

養育費は、子どもの扶養のために必要なものであり、原則非課税として扱われます。養育費と税金の取り扱いについては、所得税法9条1項15号において明らかです。

所得税法9条 次に掲げる所得については、所得税を課さない。

十五 学資に充てるため給付される金品(給与その他対価の性質を有するものを除く)及び扶養義務者相互間において扶養義務を履行するため給付される金品

また、相続税法21条3項2号にも次にように明記されています。

相続税法21条3項2号 次に掲げる財産の価額は、贈与税の課税価格に算入しない。

二 扶養義務者相互間において生活費又は教育費に充てるためにした贈与により取得した財産のうち通常必要と認められるもの

これら二つの規定にも明らかですが、通常認められる養育費の範囲であれば、課税の対象外として扱われます。

養育費が課税対象になるケース

本記事の冒頭でも述べた通り、養育費は原則非課税として扱われます。ただ、社会通念上相当ではない金額の養育費や、養育費を「子の養育の目的以外」で使用した場合には所得として扱われるため「課税対象」に相当します。

例えば、受け取った養育費を原資として株式や家屋などを購入したり、養育以外の支払いに資金を使用した場合には、通常認められるもの以外の財産として「課税対象」として扱われます。

また、養育費を将来の分まで見越し、教育資金を一括で受け取った場合も注意が必要です。まとまった養育費を銀行に預金した場合は、金額が大きいため「子の養育の目的」だけに資金が使われるかどうか、線引きが難しくなります。

このため養育費を一括で受けとった場合には、原則「課税対象」として扱われます。

養育費を一括で受けとった場合のメリットと税額計算

養育費を一括で受け取った場合には、税が課されますがデメリットだけでなく、一定のメリットもあります。

養育費を一括で受け取った場合には、税が課されますがデメリットだけでなく、一定のメリットもあります。

例えば、一括で養育費を受け取った場合「課税の対象」にはなるものの、将来「相手が支払いをストップする」リスクが無くなります。

離婚をした後、配偶者が再婚をしたり新たに子ども出来た場合には、養育費の支払いがストップする可能性は十分あります。こうしたリスクを回避してくれるのが、養育費の一括支払いという方法です。

養育費を月々受け取った場合と一括で受けとる場合とを比較し、よりリスクの少ない方法を選択してください。

贈与税の計算方法

養育費は原則非課税ですが、ここでは「課税された」場合を想定し、贈与税を計算したいと思います。

例えば、毎月4万円の養育費を受けるとして10年分をまとめて受け取ったとしましょう。この場合【年48万円 × 10年=480万円】分の贈与税を求める必要があります。なお、親から子への贈与には【一般税率】が適用されます。

親から子への贈与に適用される一般税率の仕組み

| 贈与の金額 | 適用される税率 | 控除される金額 |

|---|---|---|

| 200万円まで | 10% | – |

| 200万円以上、300万円以下 | 15% | 10万円 |

| 300万円以上、400万円以下 | 20% | 25万円 |

| 400万円以上、600万円以下 | 30% | 65万円 |

| 600万円以上、1,000万円以下 | 40% | 125万円 |

| 1,000万円以上、1,500万円以下 | 45% | 175万円 |

| 1,500万円以上、3,000万円以下 | 50% | 250万円 |

| 3,000万円以上 | 55% | 400万円 |

ここでは480万円の贈与を受けているので、適用される税率は「30%」となり、控除される金額は「65万円」になることが分かります。

なお、贈与税には110万円の基礎控除額があります。このため、一括受け取りの金額が、年110万円以下であれば、控除される金額の方が大きくなるので、課税の対象にはなりません。

ただし、今回のケースでは480万円と控除の額を超えているため、計算式は【480万円 − 110万円=370万円】となります。

ここで適用される税率は(上の表中、蛍光色の部分を参照)20%であり、一般税率で控除される金額は「25万円」と求められます。

つまり【370万円 × 30%=111万円】ここから25万円の控除額を引くので【111万円 – 25万円】となり、支払われる税金は86万円になります。

なお、平成30年の4月には教育資金の贈与について新たな制度が設けられました。所得税法改正による、非課税制度の拡充です。非課税制度の拡充については、次項で分かりやすく開設します。

教育資金贈与の非課税制度

高校や大学の入学試験や入学費用、授業料の支払いには「大きな教育資金」が必要になります。

一例として、国公立大学は文部科学省が定めている「標準額」に基づき、入学費用として282,000円、授業料が年間で535,800円ほど掛かります。

参考リンク:文部科学省:国公私立大学の授業料等の推移

私立大学になると入学費用の平均は262,026円、授業料は国公立を大きく超える958,749円掛かるとのデータもあり、親の負担は少なくありません。

また、ある民間企業の調査によると、子どもが進学を機に一人暮らしをした場合、親の負担は一千万円を超えるとのデータも出ています。

実際に、子どもに進学のために、百万円単位、私立大学の場合は一千万円を超える金額が養育費としてやり取りされる場合もあります。

離婚後も自身の生活費と子どもの養育費、入学費用、進学に必要な資金を工面するのは大変なことです。しかし学費は、子どもの健やかな成長のためには「必要な資金」です。

離婚によって子どもの進路が断たれないよう、親は早い段階で資金計画を立ててあげてください。

なお、教育に必要な資金の移動で、気をつけたいのは「税務署の目」です。

教育上必要な資金であっても、第三者の目からはどのような使途で送金されているのか、説明しない限り不透明な資金とみなされます。

また、使途不明金のまま放置すると「贈与税の対象となる資金移動」とみなされ、税務調査の対象となる恐れがあります。

しかし、教育資金の贈与については解決策があります。それは、2013年に施行された「教育資金の一括贈与を受けた場合の非課税」制度です。

No.4510 直系尊属から教育資金の一括贈与を受けた場合の非課税

① 教育資金の一括贈与時の非課税

② 教育資金管理契約の終了時の課税

教育資金贈与の非課税制度によって、30歳未満の受贈者は一人あたり最高1,500万円まで教育資金の贈与税が非課税となる。

対象となる教育資金は、入学金や入園料、授業料や保育料、教材費、給食費、修学旅行費などが含まれる。また通学定期券代、留学費用なども特定の条件で非課税となる。

ただし、学校以外のレッスンや学習塾、スポーツ、文化・芸術活動などの費用は教育資金に相当しない。

参考リンク:No.4510 直系尊属から教育資金の一括贈与を受けた場合の非課税(国税庁|タックスアンサー)

『教育資金贈与の非課税制度』では、直系尊属から教育に必要な資金を受けとった場合に限り、最高1,500万円を上限として贈与税が非課税として扱われます。

同制度が適用されるまで、入学や進学に必要な資金を受けとった場合には、原則(金額が大きいため)課税対象として扱われました。

しかし『教育資金贈与の非課税制度』では子どもの教育資金口座を開設し、金融機関を通じ「教育資金非課税申告書」が管轄税務署に提出されます。

金融機関と税務署が提携をすれば、使途が明らかになり、教育資金の一括贈与時にも「税控除」を適用できると判断されたのです。

贈与税(ぞうよぜい)とは?

贈与税(ぞうよぜい)は、相手からの贈与で受けとった資産に掛けられる国税であり、年間の基礎控除額110万円を超える贈与については、課税対象となる。

ただし、養育費や慰謝料などの贈与は原則非課税となる。このほか、子の教育資金を一括贈与した場合も最大1,500万円まで非課税になる特例や、婚姻関係20年以上の夫婦が、居住用の不動産取得資産を贈与された場合には、最大2,000万円の控除(基礎控除110万円とは別)される「税額控除」の仕組みがある。

教育資金贈与の非課税制度は、もともと、2013年4月から2019年3月末までに限定された制度でした。しかし、2019年の税制改正により新たに「2年間の延長」が決定。同制度は2021年の3月末まで適用される事となりました。

子どもの高校や大学進学で「大きな資金」が必要という方、受験費用など、養育費ではカバーできない大きな資金が必要という方は、同特例制度を利用し教育資金を受け取るようにしましょう。

教育資金贈与の非課税制度の申請方法

教育資金贈与の非課税制度※を受けるには、申請が必要です。まずは、受けとる資金が「教育資金であること」を証明するため、金融機関において「教育資金専用」の口座を開設してください。

教育資金口座は信託銀行で開設できますが、一部の都市銀行や地方銀行でも教育資金口座の開設が可能です。詳しくは各金融機関に問い合わせをするか、利用したい金融機関※※の公式サイトにて確認を行ってください。

教育資金口座で人気の金融機関(一例)

- 三井住友銀行

- 三菱UFJ信託銀行

- みずほ信託銀行

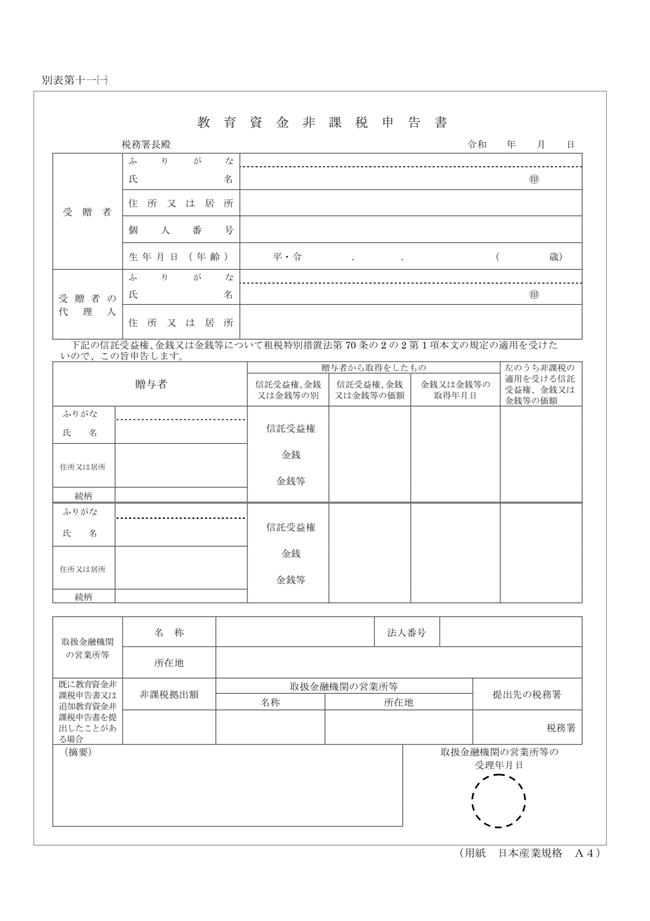

教育資金を開設した後は、金融機関を通じて教育資金非課税申告書を提出します。下の画像は、教育資金非課税申告書の見本ですが、資金を受け取る受贈者の氏名と住所、マイナンバーのほか、代理人の氏名と居所を記入します。

【注釈】

1. 教育資金は都度贈与の場合、扶養義務者相互間の生活費や教育費の扱いとなり、もともと非課税です。

2. 2019年の法改正に伴い、一時的に新規口座開設の受付を止めていた金融機関も多かったのですが、2019年の7月以降、新たに「教育資金贈与の非課税制度」に基づく口座開設受付をスタートする金融機関が増えています。

また、書類の後半部分には贈与者の氏名と住所、贈与する金額、金銭の取得日などを記入します。最後に金融機関が非課税拠出額と営業所、受領印など必要事項を記入し、税務署への提出手続きを進めてくれます(私たちが税務署に出向く必要は無し)。

上の申告書は国税庁のホームページからもダウンロードできるので、必要に応じてプリントアウトをしてください。

参考リンク:教育資金非課税申告書PDF(国税庁)

書類作成後の手続きですが、金融機関が申告書を受理した日付が、税務署長に提出をした日付となり、手続きの終了後、教育資金口座に払い出しや支払いが行えます。

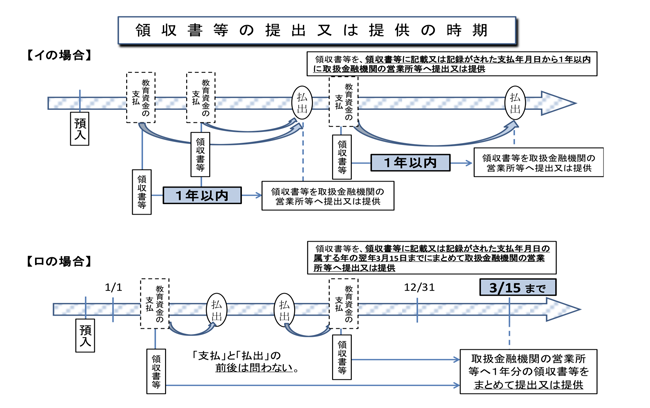

なお、信託を行った後の資金払い出しや支払いには、その都度「支払いに受けとった領収書」などを提出する必要があります。

画像出典元:直系尊属から教育資金の一括贈与を受けた場合 の贈与税の非課税に関するQ&A(法務省|令和元年8月作成)

領収書が1万円未満の場合や、1年間の支払額が24万円に達していない場合には、明細書の提出だけで「領収書を提出した扱い」になります。

上記以外の支払い(教育資金を支払った後、その金額を引き出すなど)については、領収書記載の支払い日から1年以内に明細を提出します。これ以外の支払いについては、支払い日から翌年の3月15日までの期間に明細を提出する必要があるので覚えておきましょう。

開設した教育口座は、受贈者が満30歳になった時点で、管理契約が終了します。このほか、教育資金の残高が0円になり、金融機関と口座契約終了について合意した場合にも管理契約は終了となります。

ただし、子どもが大学院や研究所に進んだ場合、30歳以降も在学するケースは珍しくありません。2019年の税制改正では、受贈者が在学中の場合に限り「満40歳まで」契約が延長できるよう特例が設けられました。

ここまでの課税制度と教育資金口座の詳細については、国税庁の作成したパンフレットをダウンロードし確認を行ってください(PDFファイル)。

参考リンク:祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし(令和元年5月|国税庁)

未払い養育費の請求と税金

非親権者が自らの子どもに対し、養育費を支払わないケースは少なくありません。しかし、子どもには養育費を請求する権利があります。これは離婚後10年が経過した場合も同じです。

離婚の際、養育費の取り決めが具体的に残されていない場合、子が成人をするまでの期間は非親権者に対し「養育費の請求」が行えます。

また、月々の養育費支払い条件を具体的に「いくらにするのか」決定し書面に残した場合の請求は「定期給付債権」として扱われます。

定期給付債権(ていききゅうふさいけん)とは?

定期給付債権(ていききゅうふさいけん)は、一定額の債権を定期的に債務者から受け取れる制度のこと。

夫婦間の話し合いで、養育費や慰謝料の内容がまとまらなければ、家庭裁判所にて「養育費の請求」について調停を申し立ててください。また未払い分の養育費についても同様に(非親権者に対して)請求が行えます。

養育費の請求には時効があります。定期給付債権の支払いには「5年の時効」があり、この期間を過ぎた場合には、原則相手に請求ができなくなるという考えです。

民法第169条(定期給付債権の短期消滅時効)

年又はこれより短い時期によって定めた金銭その他の物の給付を目的とする債権は、五年間行使しないときは、消滅する。

ただし、家庭裁判所の調停や審判の養育費決定についてはこの限りではありません。家庭裁判所の決定については養育費支払い請求権の時効には掛からないので、非親権者に対して全額を請求することができます。

なお定期金(例:月々いくら養育費を支払うのか決定した後)が、一回目の弁済時期から20年間一度も行使されない場合や、最後の弁済期から一度もこうしされない場合には、定期給付債権は消滅します。

民法第168条(定期金債権の消滅時効)

定期金の債権は、第一回の弁済期から二十年間行使しないときは、消滅する。最後の弁済期から十年間行使しないときも、同様とする。

定期金の債権者は、時効の中断の証拠を得るため、いつでも、その債務者に対して承認書の交付を求めることができる。

ただし、定期給付債権の時効については「消滅時効を削除すべきだ」という声が多く、債権法の改正案が成立。2020年4月からは、下のルールで時効が成立するよう改正法が施行されます。

民法の一部を改正する法律(債権法改正)前半

1 債権の原則的な時効期間は、以下(a)(b)のいずれか早い方

(a) 債権者が権利を行使できることを知った時から5年

(b) 権利を行使できる時から10年(ただし、人の生命または身体の侵害による損害賠償請求権については20年)

2「債権または所有権以外の財産権」の原則的な時効時間は、「権利を行使できる時から20年」

なお、養育費の請求には直接関係しませんが、離婚慰謝料の請求について損害賠償の請求権についても民法が改正(次項部分が一部変更)されているので、確認しておきましょう。

民法の一部を改正する法律(債権法改正)後半

3 不法行為による損害賠償請求権の消滅時効は、以下(a)(b)のいずれか早い方

(a) 被害者または法定代理人が、損害および加害者を知った時から3年(ただし、人の生命または身体の侵害による損害賠償請求権については5年)

(b) 不法行為の時から20年

さて、養育費の未払い分請求について話を戻しましょう。

未払い分を請求する場合、過去に遡って養育費を請求される方も多いでしょう。この場合、受けとった養育費を銀行口座に預金をした場合には、非課税ではなく「課税の対象」と見なされる場合があります。

※ 本記事の中盤、「養育費が課税対象になるケース」の項を参照のこと。

非課税として受けとりたい場合には、「月々〇〇円」という形で振り込みをしてもらうか、使途が明確になるよう子ども名義での口座を開設し、信託銀行などに預ける方法がおすすめです。

未払い分の養育費請求と税金、法律の問題については、離婚弁護士に相談をしてみてください。

注目!

そのお悩み弁護士に相談してみては?

当サイトを見ても疑問が解決しない、状況が異なるので判断が難しいと感じたら弁護士に相談することをおすすめします。

初回相談無料の弁護士も数多く掲載しておりますし、どの弁護士もいきなり料金が発生するということはありません。まずはお気軽にご相談ください。

養育費を支払う側の税金

ここまで、養育費を受け取る側の税金について説明をしましたが、養育費を支払う側の税金はどのように扱われるのか。また、養育費を支払った場合「控除される制度」はあるのか詳しく説明しましょう。

養育費を支払うと適用される扶養控除

離婚後、親が子に対して養育費を支払っている場合、「生計を共にしている」ことで扶養控除が適用されます。

「生計を共にしている」条件は、同一の家屋に住んでいない場合でも良く、生活費や学資金、医療費など養育費の送金が行われている場合にも「生計を共にしている」と見なされます。ここで扶養者の条件について、おさらいしておきましょう。

扶養親族の範囲

- 配偶者以外の親族(6親等内の血族及び3親等内の姻族をいいます)又は都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。

- 納税者と生計を一にしていること。

- 年間の合計所得金額が38万円以下(令和二年分以降は48万円以下)であること。(給与のみの場合は給与収入が103万円以下)

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

養育を受ける子どもは、上の条件の通り扶養控除の対象となります。また上の条件に該当し、12月31日時点での年齢が『19歳以上、23未満』の親族は特定扶養親族(とくていふようしんぞく)と見なされます。

特定扶養親族は、一般の扶養親族よりも控除される金額が大きくなります。

扶養親族と特定扶養親族の控除額

| 区分 | 所得税の控除額 | 住民税の控除額 |

|---|---|---|

| 扶養親族 | 38万円 | 33万円 |

| 特定扶養親族 | 63万円 | 45万円 |

なお、子どもがアルバイトできる年齢になった場合、給与収入が103万円を超えてしまうと扶養控除から外れてしまいます。離婚後、扶養控除を受けたい非親権者の方は「子どものアルバイトの年間所得がいくらになるのか」確認しておきましょう。

扶養控除の申請方法

扶養控除の申請方法は、お勤めの方と自営業者の方など「確定申告」をされる方では手続きの流れが異なります。

お勤めの方は、勤務先から配られる年末調整の書類のうち「扶養控除等申告書」の欄に必要事項を記入し扶養控除適用の手続きを行ってください。

また、確定申告書を提出される方は、申告書第一表と第二表の部分に扶養控除について記入する欄があります。ここに必要事項を記入し、扶養控除の申請を行ってください。

離婚前に子どものために決めておくこと

法務省では、離婚をする夫婦に対して「子どものために話し合っておくこと」を冊子の中にまとめています。

離婚前に、子どものために話し合っておくべきこと

① 養育費の金額、支払時期、支払期間、支払方法など を具体的に決めておく。

② 養育費の取り決めは後日、紛争が生じないよう公正証書などに残しておくこと。

③ 再婚など事後的な事情の変更があった場合には、養育費の増額や減額を他方の親に求めることができるようにする

こうした離婚時の取り決めが、当事者間の話し合いでまとまらない場合には、家庭裁判所に調停または審判を申し立て問題を解決する必要があります。

-300x214.png) 養育費は子どもの成長を支えるために必要であり、両親が養育費を放棄することはできません。

養育費は子どもの成長を支えるために必要であり、両親が養育費を放棄することはできません。

継続して子どもの成長が支えられるよう、夫婦間で「養育費の払い方、受け取り方」について話し合いをまとめてください。

また問題の解決が難しい場合には、信頼できる離婚弁護士に相談し、今後の流れについてアドバイスを受けるようにしましょう。

参考リンク:夫婦が離婚をするときに〜子どものために話し合っておくこと〜(法務省)

養育費の支給期間と金額の目安

養育費の支給期間や支給金額に関する法律はなく、当事者同士で取り決めを行い、金額や支給期間を決定します。

一般的には、子どもが成人をする20歳までを支給期間とする場合がほとんどですが、子どもが学校を卒業する22歳までとする例もあります。離婚を含め、養育費や親権について話し合いがまとまらない場合は、家庭裁判所に判断を委ねてください。

なお養育費の金額は、子ども一人につき「2万円〜4万円」が中間値ですが、養育費のより具体的な親の生活水準によって異なります。ここで、民法752条を見てみましょう。

民法752条(同居、協力及び扶助の義務)

夫婦は同居し、互いに協力し扶助しなければならない。

上の条項には書かれていませんが、夫婦間の扶助義務には一方的な扶養義務ではなく、配偶者に対し「自己と同程度の生活を対象者に保障する義務」があると解されています。

また、子においても「生活保持義務」の観点から、従来の生活水準を保持する目的での養育費が請求できると理解されています。

養育費の決定方法

養育費の金額は、裁判所の定める「養育費・婚姻費用算定表」を目安にしてください。

参考リンク:養育費・婚姻費用算定表(裁判所)

養育費と婚姻費用の算定方法については、以下の記事にて詳しく解説しています。

こちらも読まれています養育費の平均相場は?離婚後の子どもの人数や年収別に徹底解説 離婚後に支払われる養育費の相場は一般的にどのくらいなのでしょうか。最高裁判所による司法統計には、夫から妻に支払われる養育...この記事を読む

生活保持義務と生活扶助義務の違い

生活保持義務と、生活扶助義務を混同する方が多いので、それぞれの意味について説明します。

まず生活保持義務(せいかつほじぎむ)とは、配偶者や子どもに自分と同程度の生活をさせる義務のことです。

一方、生活扶助義務(せいかつふじょぎむ)は、自分にふさわしい生活を維持した上で余裕があれば、扶養者に対し最低限の生活を維持させる義務のことですが、生活扶助義務は配偶者や子ども以外の扶養者を意味します。

生活保持義務は、配偶者や子どもに対する義務であり、生活扶助義務よりも「自分と同程度の暮らしができるようにする」度合いの強いことが分かります。

養育費と税金で良くある質問

ここでは、離婚後の養育費と税金の問題で「良くある質問」を集めてみました。

養育費と税で良くある質問① 離婚をした両親それぞれが扶養控除を申請できますか?

扶養控除が申請できるのは、どちらか片方の親に限られます。夫か妻の両方が扶養控除を申請できません。離婚前に「どちらが養育費を支払い、扶養控除を申請するのか」決めておきましょう。

養育費と税で良くある質問② 子の養育費を親権者が預かり貯蓄した場合は課税されますか?

月々養育費を受け取り、一部を子どもの将来のために貯蓄を行う行為に対し、税金は課せられません。子どもの扶養として費用が使われていることが分かり、1年間の受け取り金額が110万円以下であれば、贈与税の対象になりません。

相続税法の基本通達21の3-5には、以下のように明記されています。

相続税法の基本通達21の3-5(生活費及び教育費の取扱い)

法第21条の3第1項の規定により生活費又は教育費に充てるためのものとして贈与税の課税価格に算入しない財産は、生活費又は教育費として必要な都度直接これらの用に充てるために贈与によって取得した財産をいうものとする。

したがって、生活費又は教育費の名義で取得した財産を預貯金した場合又は株式の買入代金若しくは家屋の買入代金に充当したような場合における当該預貯金又は買入代金等の金額は、通常必要と認められるもの以外のものとして取り扱うものとする。(平15課資2-1改正)

また、相続税法第21条の3項2(本記事の前半「養育費の支払いは税金が掛からないてホント?」の項を参照のこと)を参照してください。

ここには【扶養義務者相互間において生活費又は教育費に充てるためにした贈与により取得した財産のうち通常必要と認められるもの】と明記されています。

上の規定は、相続税法第20条の3号に示された【扶養義務者相互間において生活費又は教育費に充てるためにした贈与により取得した財産のうち通常必要と認められるもの】に適用されます。

このため養育費の金額が大きく、税務署が「他の目的で使用している」との見方を避けるためには、養育費以外の目的に使えないことを証明する必要があります。

例えば、子ども名義の口座を開設し養育費を振り込んでもらい、合意書や調停調書などの書面に「養育費を計画的に使用し、養育にあたる」ことを明記しておくと使途が明らかになるのでおすすめです。

このほか、信託契約にし残額の払い戻しができない状態を作る方法や、年金保険として一括払い戻しができないようにするといった方法も有効です。

線引きが難しいのですが、子どものために「貯蓄を頑張った」ことが裏目となり、過剰に養育費をもらったと判断された場合は、課税対象となるので注意しましょう。

養育費と税で良くある質問③ 子の将来のために養育費をNISAで運用した場合の税の扱いを教えてください

子の養育費をNISAなどの運用に充てた場合、その目的が「子の将来のため」だったとしても課税対象になります。

実際に、相続税法の基本通達21の3-5によると(NISA)などの投資や運用は「生活費又は教育費として必要な都度直接これらの用に充てるために贈与」と見なされません。

参考リンク:相続税法 – e-Gov法令検索 – 電子政府の総合窓口e-Gov イーガブ

「NISA=非課税」と思い込んでいる方も多いのですが、NISAで非課税になるのは、年間の新規投資額120万円、非課税期間最長5年間の投資で発生した売却益・分配金が非課税で受け取れるというだけです。

相続税と配当・譲渡益の課税条件は、それぞれ異なるので間違えないようにしましょう。

養育費と税で良くある質問④ 養育費で子どもの学資保険費用を支払っても大丈夫ですか?

養育費は非課税ですが、貯蓄性のあるものや運用を目的とした場合には課税の対象となります。また、離婚後に学資保険に加入する場合と、離婚前から学資保険に加入している場合では取り扱いが変わります。

まず、離婚後に学資保険に加入する場合ですが、養育費と保険料は分けて考えるようにしてください。

相続税法21条3項2号には、【扶養義務者相互間において生活費又は教育費に充てるためにした贈与により取得した財産のうち通常必要と認められるもの】と明記されています。

学資保険は銀行預金のように引き出せるものではありませんが、養育費には相当しません。このため、学資保険については養育費と別に、親権者が保険料を支払う形が一般的です。離婚をする前に、学資保険をどのように支払うのか話し合っておきましょう。

また離婚前に加入をした学資保険は、そのまま保険の契約者が支払いを続けるのが望ましいのですが、夫婦で積み立てた共有財産でもあるため、解約返戻金を夫婦で資産分与するケースも多く見られます。

とはいえ、学資保険は子どもの進学費用として必要になるものであり、安易に解約をするのは得策とはいえません。

養育費と保険料の支払いは家計を圧迫するかもしれませんが、養育費と分けて準備し、親権者と非親権者が子どもの成長を支えられるよう努めてください。

養育費と税で良くある質問⑤ 子どもの大学進学費用を一括で受け取った場合、税の扱いはどうなりますか?

養育費とは別に、一時的に大学の受験費用や入学費用、学費を一括で受け取ったとします。この場合には、上限1,500万円まで非課税制度が適用されます。

直系尊属から教育資金の一括贈与を受けた場合 の贈与税の非課税に関するQ&Aについては内容が非常に複雑です。

このため、国税庁では「Q&A資料」を作成し、PDFファイルで配布を行っています。分からないこと、疑問に思うことは以下、国税庁の資料を参照してください。

参考リンク:直系尊属から教育資金の一括贈与を受けた場合 の贈与税の非課税に関するQ&A(法務省|令和元年8月作成)

また、税の扱いで不明な部分については、信頼できる税理士や離婚弁護士に相談されると安心です。

養育費と税で良くある質問⑥ 非親権者から子どもに対し養育費の一括贈与がありました、非課税にする方法を教えてください

教育資金の一括贈与時には、非課税制度が適用されるようになりました。ただし、養育費をまとめて受けとった場合には、金額が大きいため「子どものための資金」かどうか第三者から判断できません。

このため、受けとる金額が大きい場合に備えて、子どもの名義で教育専用の口座を開設し、資金が「養育費としてのみ使用される」ことが証明できるようにしましょう。

信託銀行などに教育資金口座を開設しておけば、養育費の場合だけでなく、教育資金の一括贈与時や、祖父母から教育資金を贈与された場合にも「非課税制度の対象」となるので効率的に「節税」ができます。

また、離婚時に取り決めをした「養育費の使途」を公正証書として残しておくことも、養育費の使い道を証明し、非課税の申請を行う上で有利になります。税の問題については、専門家である税理士や弁護士に相談されると良いでしょう。

NISA(ニーサ)を使用した教育資金の積み立て

NISA(少額投資非課税制度)は、新規投資の年間上限額は120万円、非課税期間は最長5年の範囲で行われた株や投資信託の取引は、配当・譲渡益が非課税となる仕組みです。

このほか0歳〜19歳の子どもを対象に「ジュニアNISA」と呼ばれる制度があり、年間80万円までの非課税投資枠が設定され、配当・譲渡益は非課税となります。

このほか積み立てNISAと呼ばれる制度もあり、学資保険と併用して子どもの将来に備える方は多いです。NISAの運用を始める場合は、銀行や証券会社で手続きを行ってください。

ちょっと待った!その養育費は課税対象かも!?

ここまで説明をした通り、養育費は、原則「非課税」になりますが、一括で養育費を受け取った場合や社会通念上相当ではない金額の養育費を受け取った場合には、税務署の判断で「課税対象になる」場合があります。

ここまで説明をした通り、養育費は、原則「非課税」になりますが、一括で養育費を受け取った場合や社会通念上相当ではない金額の養育費を受け取った場合には、税務署の判断で「課税対象になる」場合があります。

特に、必要な限度を超える養育費の扱いや、養育費を一括で受け取り貯蓄した方は「税の扱い」に十分注意をしてください。

税金について心配な場合には、離婚弁護士や税理士に事情を話し、どのように養育費を受け取れば「子どもの利益になるのか」税の問題も含めて相談してみましょう。

また、養育費以外の夫から受け取る慰謝料や財産分与の扱いについては、以下の記事にて詳しく解説しています。本記事と合わせて確認をしてみてください。

こちらも読まれています離婚慰謝料に税金はかかる?離婚慰謝料で課税されるパターンは3つ 離婚慰謝料は原則非課税になるが、社会通念上相当ではない金額については課税対象。マイホーム以外の不動産や有価証券の相続も相...この記事を読む

まとめ|養育費の問題は離婚弁護士に相談しよう

夫婦が離婚をする際には、養育費の問題だけで無く、子の親権問題、慰謝料や相続、税金の扱いなど、さまざまな問題と直面することになります。

養育費の問題やその他、夫婦間で話し合いがまとまらない場合には、できるだけ早い段階で離婚弁護士に相談をしましょう。

離婚弁護士に相談をすれば、養育費や慰謝料の問題はもちろん、税のアドバイスをはじめ、離婚後の「再出発に向けて」最も良い方法をアドバイスしてくれます。

また、子どもの養育費の支払い条件では、後々トラブルにならないよう公正証書を作成するなどの手続きもサポートしてくれます。円滑に離婚を進めるためにも、信頼できる離婚弁護士に相談されることをおすすめします。

離婚問題に強く評判の良い弁護士事務所を探す

離婚相談この記事が役に立ったら

いいね!をお願いします

最新情報をお届けします

離婚問題でお悩みでしょうか?

- 離婚後の生活ついて相談したい

- 慰謝料、養育費を請求したい

- 一方的に離婚を迫られている