離婚時の財産分与とは?家やローンの算出方法について解説

離婚をするとき、夫婦の財産は財産分与を行うのが基本です。

お金なら「500万円あるから、250万円ずつ」ときれいに分けることができますが、家や自動車・貴金属などは、二つに割るわけにはいきません。

そこで離婚の財産分与の分け方や注意点、半分に分けれない家やローンがどうなるのか解説していきます。

目次[非表示]

財産分与とは?

財産分与とは、夫婦が婚姻期間中に築いた財産を、離婚の際に分配することを指します。

財産分与は民法768条1項でも権利として定められており、夫婦どちらでも相手に対し財産分与を請求することが可能です。

財産分与の内容をしっかり決めずに離婚してしまうと、貰えるはずだった財産を受け取れず離婚することになりますので注意しましょう。

離婚の財産分与の種類

清算的財産分与

財産分与の1つ目として、清算的財産分与があります。これは、夫婦の婚姻中の財産を分け合うことで、もっとも代表的な財産分与です。一般に、単に「財産分与」と言う場合には、この清算的財産分与のことを言うことも多いです。

たとえば、離婚時に夫婦共有財産として500万円の預貯金があるとき、その預貯金を250万円ずつにすることなどが清算的財産分与にあたります。

扶養的財産分与

財産分与としては、扶養的財産分与という形があります。扶養的財産分与とは、離婚後配偶者の生活が苦しくなることが見込まれる場合に、相手の扶養のために行う財産分与のことです。

たとえば、専業主婦と離婚する場合、相手が離婚後働ける見込みがない場合には、離婚時にしばらくの間、扶養的財産分与として毎月10万円を支払う約束をすることなどがあります。

こちらも読まれています扶養的財産分与とは?離婚を考えている専業主婦は知っておきたい 離婚をする際、男性と女性ではまったく置かれる状況が変わってきます。主婦やパートをしていた女性には、悲惨な生活が待っている...この記事を読む

慰謝料的財産分与

慰謝料的財産分与とは、相手に有責性がある場合に発生する財産分与のことです。有責性とは、離婚原因を作った責任ということです。

たとえば、相手が不貞をして離婚に至ったときなどに請求できます。たとえば、相手が不倫をしたことが原因で夫婦が不和になって離婚するとき、慰謝料的財産分与として300万円の支払いを受けるケースなどがあります。

ただ、慰謝料的財産分与を行う場合には、その金額の中に慰謝料が含まれます。そこで、慰謝料的財産分与を請求するときには、別途慰謝料を請求することができませんし、慰謝料を支払ってもらう場合には慰謝料的財産分与を請求することができません。

慰謝料的財産分与とは、慰謝料と財産分与を合算して支払いを受けるようなイメージの財産分与です。

こちらも読まれています清算的財産分与とは?離婚で夫婦の財産を分ける様々なケースについて 財産分与には清算的財産分与・扶養的財産分与・慰謝料的財産分与・過去の婚姻費用の清算としての財産分与の4種類があります。多...この記事を読む

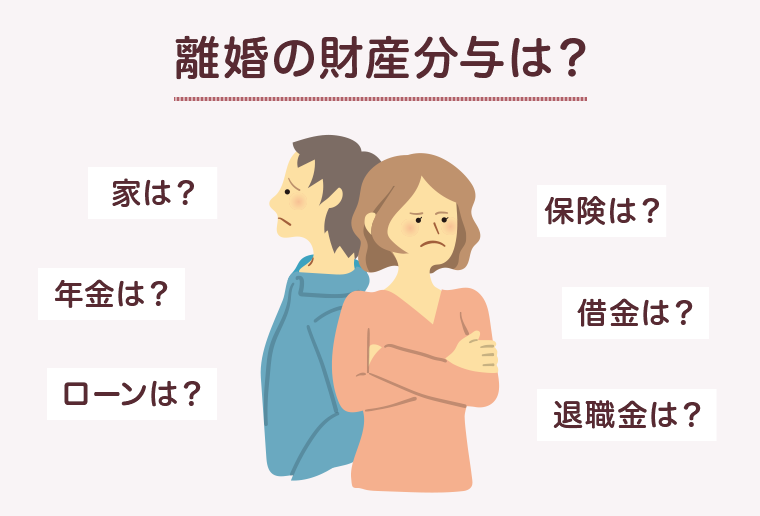

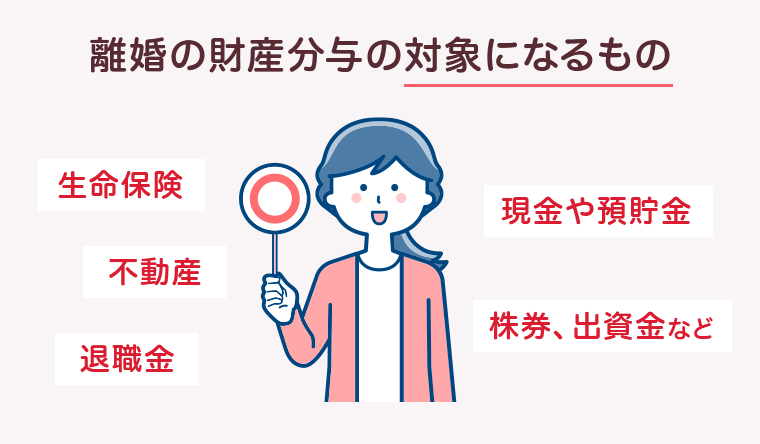

離婚の財産分与の対象になるもの

次に、離婚時の財産分与の対象になるものはどのような財産なのか、見てみましょう。これについては、夫婦が婚姻後、お互いの協力によって築いたすべての財産が対象になります。

現金や預貯金

現金や預貯金は、夫婦のどちらの名義であっても預貯金は財産分与の対象になります。ときどき、妻のパート代を積み立てた通帳は妻のものであると考えられているケースがありますが、実際には、それも財産分与の対象になるので注意が必要です。また、子ども名義の預貯金がある場合にも注意が必要です。この場合、その中に入っている預貯金が夫婦の収入である場合には、夫婦の財産分与の対象になってしまいます。

財産分与になるかどうかについては、名義ではなく実質的に判断されるので、覚えておきましょう。

生命保険

生命保険も財産分与の対象になります。ただし、対象になるのは積立型の生命保険のみで、掛け捨て型のものは財産性がないので対象になりません。

積立型の場合には、解約返戻金分の財産であると考えられます。独身時代から加入している生命保険の場合には、結婚後に支払った保険料に対応する部分の解約返戻金が、財産分与の対象になります。

子どもの学資保険も財産分与の対象になることが多いので、注意が必要です。子どもの学資保険の契約者は、通常親であることが多く、保険金の支払をしているのも親ですから、その積立は親の収入によって行われています。そこで、これは夫婦共有財産とされます。そうではなく、祖父母などの夫婦以外の人が掛け金を支払っていた場合などには、財産分与の対象にならないことがあります。

株券、出資金など

株券などの有価証券、投資信託、出資金なども財産分与の対象になります。そのときの直によって評価します。

不動産

不動産も財産分与の対象になります。よくあるのが、自宅の不動産です。不動産については、購入価格ではなく、財産分与の基準時の時価によって評価することになります。

退職金

退職金も、財産分与の対象になるケースがあります。まず、既に支払われている退職金については、退職金は預貯金などの形に変わっているので、そのまま財産分与の対象にすることができます。

これに対して、まだ支払われていない退職金は財産分与の対象にできる場合とできない場合があります。退職金は、給料の前払い的な性質があるため、婚姻中に形成された部分があると考えられるからです。ただ、退職金は、どのような事案でも確実支払われるものではありません。将来仕事を辞めることもありますし、会社が倒産してしまうこともあります。

そこで、退職金の財産分与が認められるのは、ある程度退職金が支払われる見込みがあるケースに限られます。具体的には、退職時期が長くても10年以内であり、退職金が支払われる蓋然性が高いことが必要です。

たとえば、相手が公務員であったり、上場企業のサラリーマンであったりする場合には退職金が支払われる蓋然性が高いですが、そうではなく町工場や個人事業者に雇われている従業員などの場合には、退職金を財産分与煮含められないことが多いです。

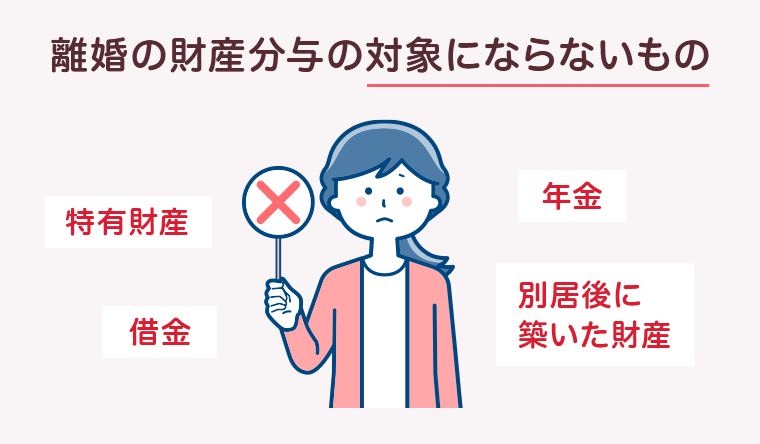

離婚の財産分与の対象にならないもの

次に、財産分与の対象にならないものを確認しましょう。

特有財産

財産分与の対象にならないものは、夫婦の共有財産ではないものです。相手や自分の特有財産は、財産分与の対象になりません。特有財産としては、独身時代に貯めたお金があります。また、結婚時に嫁入り道具として持ってきたものも財産分与の対象になりません。

また、一方の親の遺産なども特有財産になるので、財産分与の対象になりません。実家から贈与を受けた不動産なども財産分与の対象になりません。ただ、一方の実家から相続や贈与によって得た財産であっても、取得後に夫婦の協力によって価値が上がったようなケースでは、価値の増加分が財産分与の対象になることもあります。

別居後に築いた財産

また、夫婦仲が悪化して別居してしまった場合、別居後に作った財産は財産分与の対象になりません。この問題は、後にご説明する財産分与の基準時の問題とも関連します。

借金

借金も、財産分与の対象になりません。そこで、夫婦の一方がサラ金などで借金をしている場合にも、その借金を半分ずつ負担することなどはありません。これは、離婚という事情によって債務者が変わってしまうと、債権者にとって不利益が大きいことなどによります。

相手に多額の借金がある場合にも、離婚後自分が負担しなければならないことは基本的にはないので、安心して離婚できます。

年金

さらに、年金も財産分与の対象になりません。昔は年金も財産分与に含める考え方がありましたが、今は「離婚時年金分割制度」という制度によって、婚姻中の年金を分割する制度がありますが、これは財産分与とは異なり、独立した制度です。

離婚をするとき、相手が厚生年金や共済年金に加入している場合には、財産分与とは別に離婚時年金分割の請求をする必要があります。

離婚の財産分与の割合は?

離婚の際に行える財産分与ですが、原則的には割合は夫婦の収入に関係なく二分の一となっております。

これはたとえ旦那が会社員であり妻が無収入の専業主婦であったり、子供がいようとも同じです。

法律的にはたとえ会社勤めの夫が稼いだお金だとしても、「夫が会社勤めをしている間、妻が家庭を支えたから築けた財産」と考えるためです。

勿論、個別具体的な事情は家庭ごとに異なるため、夫婦のどちらかの努力や能力により財産の大半が形成されていると判断された場合は、その努力を考慮して二分の一とならないケースもあります。

ただ基本的には離婚の財産分与の割合は二分の一になる、と考えておきましょう。

離婚の財産分与ではどのくらいの額を受け取れる?

司法統計年俸3家事編平成10年のデータによると、離婚における財産分与、及び慰謝料の金額の割合は以下の通りとなっています。

- 30万以下:6%

- 50万以下:7%

- 100万以下:15%

- 200万以下:19%

- 400万以下:21%

- 600万以下:10%

- 1,000万以下:8%

- 1000万以上:10%

- 総額決まらず:4%

このデータを見ると、200~400万の金額を財産分与で受け取った夫婦がもっとも多いと言えるでしょう。

貰える金額は上述した夫婦それぞれの努力や能力、資産に応じて異なります。たとえば配偶者が資産の豊富な経営者や社長であれば、財産分与の金額も大きくなるケースが多いです。

離婚の財産分与の計算方法

次に、それぞれの財産について、財産分与の計算方法をご紹介します。

現金・預貯金

まずは、現金や預貯金の分け方です。これについては簡単です。単純に残高を基準にして、2分の1ずつに分ければ足ります。

生命保険

次に、生命保険を見てみましょう。これについては、何を持って評価額とすべきかが問題ですが、まずは、解約返戻金を基準にします。解約返戻金とは、もし今保険を解約したらいくらのお金が返ってくるかという数字であり、今までの総払込金額とは異なります。

解約返戻金を調査するときには、加入している保険会社に問い合わせる必要があります。通常、「解約返戻金証明書」を発行してもらうように要求すると、保険会社から解約返戻金の金額が記入された証明書を送ってもらうことができます。生命保険を分けるときには、この解約返戻金証明書に記載されている金額を基準として、2分の1ずつに分けます。

生命保険の名義がどちらかになっているとき、生命保険を解約する必要はありません

この場合には、解約返戻金の半額を、相手に対して現金か預貯金によって支払えば良いのです。たとえば、夫が解約返戻金500万円の生命保険に加入している場合に妻に対して財産分与を行うなら、夫は妻に対して250万円の現金か預貯金を支払うことによって、清算できます。

なお、そのような現金や預貯金がないケースや、離婚後にその保険が不要なケースなどでは、実際に保険を解約して分けてもかまいません。

不動産

離婚時財産分与で良く問題になるのが、不動産です。不動産については、基本的には離婚時や別居時の時価を評価額として、それを2分の1ずつとします。このとき、不動産の名義や持分割合は無関係です。自宅が全部夫名義となっていたり、夫:妻の持分割合が8:2などとなっていたりしても、財産分与を行うときには、2分の1とします。

支払い方は、不動産を売却するか、代償金を支払うか

また、このとき、不動産を売却して分ける方法と、どちらかが取得して相手に代償金を支払う方法があります。不動産を売却して分ける場合には、不動産を実際に第三者に売却し、その売却金から仲介手数料や税金などを差し引いて、その金額を2分の1ずつとします。

たとえば、夫婦が5000万円の自宅を持っていたけれども離婚によって不要になったので売却したところ、諸費用500万円がかかったケースでは、5000万円で売却した金額から諸費用500万円を差し引いた4500万円を半分ずつにするので、夫婦がそれぞれ2250万円ずつ受け取れることになります。

これに対し、どちらかが不動産を取得する場合には、相手に対して不動産の評価額の2分の1の金額を支払います。たとえば、先ほどの例で、離婚によって不動産の名義を全部夫が取得する場合には、夫は妻に対して2500万円の支払をしなければなりません。このときもともと夫の名義が7割や8割であっても、やはり妻に対して2500万円を支払う必要があります。

どちらかが特有財産によって支払いを負担していたケース

不動産を購入するときには、夫婦のどちらかや、どちらかの実家が特有財産によって、支払いを負担していたケースがあります。たとえば、夫婦のうちのどちらかが独身時代に貯めていたお金を拠出したり、どちらかの実家からまとまったお金が出されたりすることなどがあります。

このような場合には、不動産の中でも、特有財産から拠出された部分(特有部分)は財産分与の対象から外す必要があります。その方法としては、まず、不動産の購入金額のうち、拠出された財産の金額の割合を計算します。そして、その割合を現在の不動産の価値に評価し直して、今の不動産の中で、特有部分がどのくらいあるかを計算します。

仮に5000万円の自宅を購入していた場合だと

わかりやすいように例を挙げてご説明します。夫婦が婚姻後に5000万円の自宅を購入しましたが、このとき、妻の実家が1000万円のお金を負担しました。その後、夫婦が住宅ローンを組むなどして代金を支払ったとします。そして、不動産の現在の時価は3000万円だったとします。

この場合、妻の特有部分の割合は、1000万円(特有財産を出した金額)÷5000万円(購入金額)=20%です。そして、現在の不動産の評価額は3000万円なので、妻の特有部分は、3000万円×20%=600万円となります。

そこで、この夫婦が不動産を分けるときには、妻の特有部分600万円を省く必要があり、財産分与対象は3000万円-600万円=2400万円です。夫婦それぞれの取得分は、その半額である1200万円ずつとなります。ただ、妻には特有部分の600万円があるので、不動産全体に対する妻の権利は1800万円分、夫の権利は1200万円分となります。

以上によると、不動産を売却して夫婦で分ける場合、不動産が3000万円で売れたら、妻が1800万円、夫が1200万円を受けとることになります。夫が全部取得する場合には、夫は妻に1800万円を支払わなければなりませんが、妻が不動産を全部取得する場合には、妻は夫に対して1200万円を支払えば足りることになります。

住宅ローンがあるケース

次に、不動産に住宅ローンがある場合を考えてみましょう。住宅ローンがある場合には、残ローンの金額が、不動産の評価額から減らされます。そして、このことによってマイナスになる場合には、その不動産には価値がないと評価されて、財産分与の対象から外れます。

わかりやすいように、具体例を見てみましょう。たとえば、不動産の評価額が3000万円、住宅ローンの残ローン額が1000万円の物件があるとします。このとき、不動産の評価額は3000万円-1000万円=2000万円となります。そこで、夫婦それぞれの取り分は、2000万円÷2=1000万円です。

この夫婦が不動産を財産分与するときには、不動産を取得する方が、相手に対して1000万円の支払をしなければならないことになります。

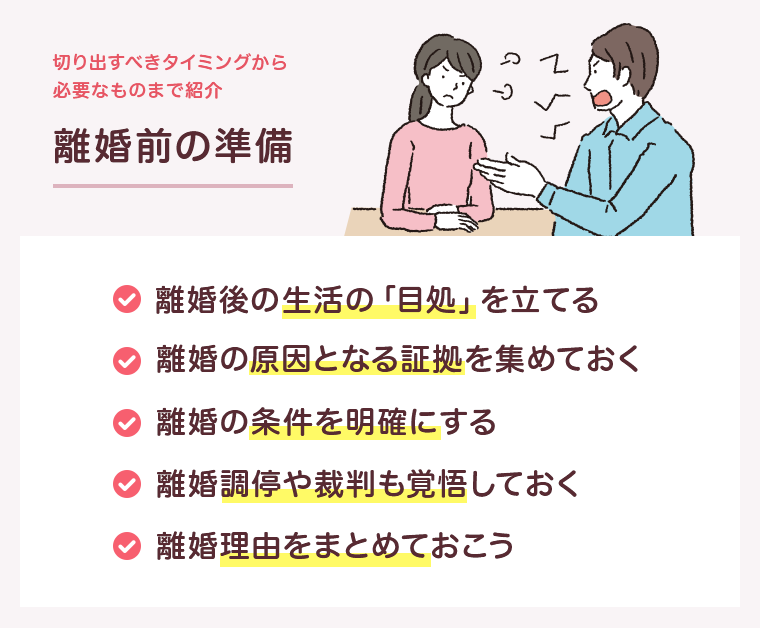

離婚時の財産分与の分け方と注意点を徹底紹介!

【財産分与の方法①】財産を売却して現金化する

離婚をする上で一番あと腐れなく、スッキリと別れられるのは、財産を売却して現金化する方法です。家や自動車・貴金属などは売却し、保険は解約して、手元に残ったお金をスパッと2等分するのです。

「いい時期に入っていた保険だから、解約したくない」「ずっと住み続けていた家を離れたくない」など、さまざまな事情はあるかもしれませんが、それは夫婦が婚姻していたからこそ成り立っていたこと。

離婚によってそれぞれの道を歩き始めるのなら、いっそのことすべてを清算させて、一から新しい人生に向かっていくのも潔い姿といえるでしょう。

「財産のほとんどが夫の名義だけれど、それは関係ない?」

日本の場合は、「何をするのにも名義は夫」という人が多いので、家から車・保険・貯金に至るまで、すべてが夫名義という人もたくさんいます。「夫の名義なのだから、夫の財産になるのでは?」と勘違いしている人もいるのですが、その心配はいりません。

夫婦の片方の名義になっている預貯金や有価証券・家・車・保険解約返戻金なども、夫婦が婚姻中に協力して獲得した財産であれば、共有資産とみなされます。(独身時代に築いた財産(例えば婚姻日時点の預金残高)は個人の特有財産となるので、財産分与の対象にはなりません。)

ただし、「夫の名義だった教育保険が、いつの間にか解約されていた」というような“財産隠し”にあう危険性だけは、どうしても避けられないでしょう。自分の名義になっている有価証券であれば、パートナーの了承なしにいつでも解約することができるからです。預貯金の場合も、引き出してどこかに隠してしまうケースは、数多くあります。

離婚を考えている人は、相手に離婚を切り出す前にまずはどんな共有財産があるかをチェックし、用意周到に準備をしておくことが重要です。離婚を切り出すのは最後の最後、すべての段取りが整ってからにしないと、泣きを見ることになるかもしれません。

こちらも読まれています離婚する相手の財産を調べる方法。隠し口座や解約した口座でも調べられる? 離婚する夫婦が財産分与の協議を行いたいのに、離婚相手が通帳や権利書を見せてくれない、財産の開示に非協力的、隠し口座にお金...この記事を読む

夫名義の退職金や年金は財産分与の対象になる?

結論から言ってしまうと、退職金や年金であろうと婚姻期間中に築いた財産は夫婦のものになるため、退職金や年金であろうと財産分与の対象となります。

また、離婚後に支払われることになる退職金に関しても、ケースによっては財産分与の対象となることがあります。

その辺りは以下の記事で解説しておりますので、気になる方は合わせてご覧下さい。

こちらも読まれています離婚時に退職金や年金額を財産分与でどれくらい貰える?取り分を計算しよう! 離婚後の財産分与は退職金や貯蓄を含め共有資産として夫婦で均等に分ける。厚生年金は分割制度を使う。妻が受け取れる夫の退職金...この記事を読む

【財産分与の方法②】財産をどちらかが譲り受ける

家や土地・自動車・有価証券・貴金属などの財産分与を行う場合は、売却をせずにどちらかが譲り受けるケースも少なくありません。

家と土地

妻が専業主婦で離婚後に実家に戻れない場合などは、妻が家を譲り受ける事例が数多くあります。子どもにとっても住み慣れた家なので、離婚後に生活を大きく変えずに済むのは、大きなメリットでもあるでしょう。

また、夫の親と二世帯同居していた場合には、夫が家を譲り受けてそのまま住み続けることもあります。

どちらかが不動産を取得する場合には、不動産の現在価値を基準として、現在価値からローンを差し引いた残額があれば財産分与を行います。

車

どちらかが愛車として乗っていた場合は、とても売却する気持ちになれず、愛着の強い側が譲り受けることがあります。

二人とも愛用していた車であった場合は、どちらが譲り受けるかで揉めるケースもあります。この場合、車の時価額を基準に財産分与を行います。

生命保険

条件のいい時期に入っていた保険商品の場合は、解約してしまうと損だという判断になり、どちらかが譲り受けることがあります。

その場合には、別居日時点解約返戻金相当額を基準に財産分与を行うことになります。

教育保険

子どもの将来のことを考えて、妻側が「満期保険金を受け取るまで解約したくない」という場合もあります。この場合は、養育者が満期保険金を受け取る約束で譲り受け、保険料を払い続けることもあります。

ただし、生活するだけで手いっぱいの母親が保険料まで払うことは、けっして簡単ではありません。何を優先するかは、よく考えた方が賢明です。

教育関係の保険も中身は生命保険の一種です。財産分与をする場合には、生命保険と同様に考えます。

貴金属・美術品など

お気に入りだった絵画や記念の貴金属などは、手放すに忍びないため、どちらかが譲り受けることがあります。

こういったものも、絵画等の現在価値を基準として財産分与をしますが、その現在価値の算定は困難である場合が多いです。

財産の評価額を出して結果的に半分ずつになるように振り分ける

このように財産を現金化しない場合、離婚の財産分与は半分ずつが基本ですから、まずは鑑定士などに査定を依頼して評価額を算出します。

その上で、たとえば「妻は評価額200万円の車と、評価額100万円の貴金属、500万円の預貯金を分与。夫側は評価額200万円の有価証券と、600万円の預貯金を分与」というように、結果的に半分ずつになるように財産を分与します。

それ以外に、「夫が家を保持する代わりに、妻に金銭を支払う」という方法を取る場合もあります。

ローンの残っている家や車には要注意!

ただし、ここで気を付けたいのは「ローンの残債」がある場合です。たとえば住宅ローンの場合などは、子育て中に離婚をした人の多くがまだローンを払い終えていない状況でしょう。

そのときに「家は妻がもらい、預貯金は夫がもらう」と取り決めるだけでなく、ローンの支払いも考慮に入れなければ正確な数字とはいえません。

たとえば家の評価額が2,700万円、残債が1,600万円であれば

- 「2,300万円-1,600万円=700万円」

この金額が、財産分与の対象額です。これは家だけでなく、カーローンの残っている車や、満期になっていない保険なども同様です。

「住宅ローンは夫の名義だし、残債は夫が払い続けると約束してくれたから、それで納得した」という人もいるのですが、これは極めて危険なケースなので、けっしてお勧めできません。なぜなら、たとえ離婚協議書にそのことを明記したとしても、夫が必ず払い続けてくれるという保証はどこにもないからです。

養育費の支払いが滞ることが多いように、住宅ローンの支払いもまた、滞る可能性が高いと考えた方が無難です。最初からきちんと家を売却し、現金化してから分けた方が間違いないでしょう。

なお、ローンの残額が住宅や車の価値を上回っている、いわゆるオーバーローンの場合、そもそも財産的価値がないことになるので、財産分与の対象にはなりません。

離婚の財産分与で注意した方が良いケース

相手に財産分与を請求するとき、特に注意した方が良いケースをご紹介します。

妻の離婚後の生活と財産分与への期待

財産分与については、妻の給料は対象にならないという誤解が多いです。しかし、上記でもご説明した通り、妻の給料も財産分与の対象になります。別に通帳を作ってどけていても、やはり財産分与の対象になるので、注意しましょう。

また、妻はいつでも相手に多額の財産分与ができると思い込んでいるケースもあります。そこで、熟年離婚のケースなどでは、離婚後の生活を財産分与に頼ろうとしているケースも多いです。しかし、財産分与を請求できるのは、基本的に夫婦に共有財産がある場合だけですし、請求できる部分も限られているので、財産分与に頼りすぎるのは危険があります。

相手が経営者の場合の生命保険

相手が生命保険に加入していて、それが積み立て型の場合には財産分与の対象になります。普通のサラリーマンなどの場合、お金の管理がわかりやすいので生命保険を見逃すことはあまりありません。

しかし、相手が個人営業や会社の経営者、病院経営者(医師)、僧侶などの職業についている場合には、相手の生命保険を見逃すことが多いです。これらのケースでは、相手が退職金代わりに高額な生命保険に入っていることが多いですが、妻が経営にタッチしていない場合には、そのような生命保険にまったく気づかないまま離婚してしまうからです。

相手が経営者的な立場にある場合には、まずは相手が退職金代わりに生命保険に加入していないかをチェックして、そのような保険があれば、忘れずに財産分与請求をしましょう。

離婚の財産分与の基準時

次に、財産分与の基準時についてご説明します。財産分与の基準時とは、いつの時点の財産を基準にして財産分与を行うのかという問題です。たとえば、離婚前に夫が多額の退職金などを取得しても、その後夫が離婚するまでに退職金を使ってしまったら、妻は退職金についての財産分与ができなくなる可能性があります。

この場合、財産分与の基準時をいつにするかによって、妻が夫に請求できる金額が異なります。離婚時が基準なら、妻は夫に使ってしまった退職金の請求ができませんが、別居時が基準なら、夫が使ってしまう前の金額で財産分与の計算ができるので、退職金を含めた財産分与請求が可能になります。

離婚時財産分与の基準時は、基本的には離婚時

そこで、離婚するときに現に存在する財産が、基本的に財産分与の対象です。

夫婦が離婚する場合、離婚前に別居するケースも多い

別居をすると、夫婦の家計が別になるので、それ以後は夫婦共有財産は形成されなくなります。そこで、離婚前に別居をした場合には、別居時が財産分与の基準時となります。

わかりやすいように具体例を見てみましょう。夫婦が離婚時まで同居していたケースで、離婚時に5000万円の財産があった場合には、財産分与の対象は5000万円となるので、夫婦それぞれの取り分は2500万円となります。

これに対し、夫婦が離婚前に別居したケースで、別居時には夫の退職金などがあったので5000万円のお金があったけれども、別居後夫が3000万円を使ってしまったので、離婚時には2000万円しかなかったケースを考えてみましょう。この場合には、別居時の財産額を基準にするので、夫婦それぞれの取得分は2500万円となります。

この場合、現に存在する財産は2000万円しかないので、これは全額妻が取得することとし、夫は妻に対してさらに500万円を支払わなければなりません。

このように、財産分与においては、いわゆる「使い得」は認められません。別居後に使い込んだら、後から相手に多額の清算金を支払わなければならないので、注意が必要です。

逆に、別居後相手が夫婦の財産を使い込んでしまっても、その分を請求することはできるので、不利益を受けることはありません。

離婚の財産分与の請求方法

話合い

日本の離婚の基本は協議離婚

財産分与請求をしたいときには、まずは夫婦が話しあいによって解決することが基本です。日本で離婚する方法には、協議離婚と調停離婚、裁判離婚の3種類がありますが、中でも最も多いのが協議離婚です。協議離婚とは、夫婦が話しあいによって離婚条件を定めて離婚する方法です。協議離婚する場合には、夫婦が自分たちで話合いをして、財産分与などの離婚条件を自由に定めることができます。

そこで、離婚と財産分与請求をしたい場合には、まずは相手に対し、財産分与を含めた離婚の話合いを持ちかけましょう。その上で、夫婦の間にどのような財産があるのかを洗い出して、それぞれについて評価を行い、財産分与の割合を定めて財産分与の方法を決めます。

協議離婚合意書を作る

協議離婚で離婚条件を決めることができたら、協議離婚合意書を作成し、役所から離婚届の用紙をもらってきて必要事項を書き入れて提出したら、離婚ができます。協議離婚で財産分与の方法を決めるときには、支払い方法を一括払いにしてもらうことも分割払いにしてもらうこともできます。

合意書は必ず公正証書にする

また、協議離婚で離婚をする場合、協議離婚合意書は、必ず公正証書の形にしておくべきです。公正証書とは、公務員である公証人が作成してくれる公文書のことです。

公正証書において、強制執行認諾条項という条項を入れておくと、相手が財産分与の支払をしてくれなかったときに、いきなり相手の財産に強制執行(差押え)をすることができるので、万一のことがあっても安心です。

もし公正証書を作っていなければ、離婚後にわざわざ財産分与調停を起こして、その中で財産分与の方法を決め直さないと強制執行ができないことになってしまいます。特に、財産分与の支払い方法について、分割払いを定める場合には、後に不払いが起こるリスクが高いので、必ず公正証書にしておくようにしましょう。

調停

離婚調停とは

夫婦が自分たちで話し合いをしても、財産分与について合意ができないケースがあります。この場合に財産分与請求をするためには、家庭裁判所で離婚調停を申し立てる必要があります。離婚調停とは、家庭裁判所において、離婚することと離婚条件を話しあって決める手続きです。

離婚調停の進み方

離婚調停を申し立てる先の裁判所は、相手の住所地を管轄する地域の家庭裁判所です。調停では、家庭裁判所の調停委員が間に入って話し合いをすすめてくれるので、夫婦が対立関係になっていても比較的スムーズに手続きを進めることができます。離婚調停で財産分与を初めとした離婚条件について合意ができたら、その内容にしたがって調停調書が作成されます。そうすると、その内容にしたがって相手から財産分与の支払いを受けることができます。

訴訟

離婚訴訟とは

離婚調停をしても、相手と合意ができないことがあります。この場合、調停は不成立になって終わってしまいます。調停が不成立になったときに相手に財産分与を請求するには、離婚訴訟を利用する必要があります。離婚訴訟とは、裁判手続きによって離婚することと離婚条件を決める方法です。

離婚訴訟の進み方

離婚訴訟を起こす先の裁判所は、自分の住所地か相手の住所地のどちらかを管轄する家庭裁判所です。自分の住所地でも裁判ができるので、調停よりは便利です。離婚訴訟の場では、夫婦共有財産があることの証拠を提出し、それらについての適切な評価をして、求める財産分与の内容についての主張をしなければなりません。

訴訟では、証拠がないことは認められないので、相手が「そのような財産はない」などと言ったときには、その財産の存在を証明できないと、財産分与の請求ができなくなってしまいます。

たとえば、相手が多額の預貯金を持っていると思っていても、それがどこの銀行のどこの支店のものおかなどがわからなければ、その預貯金についての財産分与を求めることができません。このようなことからすると、財産分与請求をする場合には、事前に財産の資料について、しっかりと収集しておくことが重要です。別居前から、夫婦の名義の預貯金、生命保険の証書のコピー、証券会社から届いた通知、ネット証券や預貯金口座の画面、不動産の全部事項証明書など、すべて控えをとっておきましょう。

判決によって支払いを受けられる

このように証拠を揃えて裁判所に提出したら、裁判所が財産分与を相当と認めて必要な計算をして、財産分与の方法を定めて判決を書いてくれます。判決がでたら、それを持って相手との離婚届を提出することができますし、その内容にしたがって相手から財産分与の支払いを受けることができます。

離婚で財産分与が支払われない場合の対処方法

話合いや調停、審判、訴訟などによって財産分与の支払いを約束しても、相手がその後不払いになってしまう事があります。この場合、とりうる手続きは、協議離婚のケースとその他のケースで異なります。

協議離婚で公正証書がないケース

協議離婚で、公正証書を作っていなかった場合には、相手の財産を差し押さえることができません。そこで、まずは相手に対して財産分与調停を起こして、その手続き内で財産分与の方法を決定しなければなりません。調停が成立すると、家庭裁判所から調停調書を発行してもらうことができます。

公正証書、調停調書、判決書、審判書などがあるケース

協議離婚で公正証書がある場合や調停離婚、裁判離婚の場合、離婚後の財産分与調停の調書や審判書などがある場合には、公正証書や調停調書、判決書、和解調書、審判書に強制執行力があるので、これらをもって直接相手の財産を差し押さえて取り立てることができます。

公正証書や調停調書、判決書などによって強制執行をするときには、地方裁判所に財産の差押えの申立を行います。差押えの対象になるのは、相手名義の預貯金や生命保険、不動産などあらゆる財産です。相手がサラリーマンの場合には、毎月の給料や賞与の一部も差し押さえることができます。

強制執行する方法

申立をするときには、公正証書などの書類と「送達証明書」「執行文」という書類が必要です。これらは、家庭裁判所や公証役場で取得することができるので、それぞれ申請をしましょう。財産分与の支払い方法を分割払いにした場合には、途中で不払いが起こってしまうことも多いので、強制執行についてはしっかり覚えておく必要があります。

離婚時の財産分与における実際の事例

ローンの残った住宅を譲り受け、競売に出されてしまったAさんの事例

Aさんは40代の専業主婦。不倫が発覚しながら長年にわたって愛人との交際を続けていた夫を見限り、ついに離婚を決意しました。離婚の財産分与にあたっては、「家を私に残してほしい」と、一貫して言い続けたAさんでした。

なぜならAさんの実家には兄夫婦が住んでおり、家も狭くAさんが帰る場所はありません。しかもAさんは今まで専業主婦でこれから家を買う能力もなければ、働いたお金で家賃を払う能力もありませんでした。

離婚後は二人の子どもをAさんが養育するため、親としての責任も重大です。「他の財産はすべて譲るから、家だけは残してほしい」というのが、Aさんの切なる願いだったのです。

しかし夫は住宅ローンを支払わず、家は競売にかけられることに

結局夫はこの要望を受け入れ、Aさんに家を譲る約束をしました。名義は夫のままにし、残った住宅ローンは夫が支払い続ける約束で離婚協議書にその旨を明記しました。

その代わりに、長年の不倫に対する夫から妻への慰謝料はゼロ、養育費も最低限の金額とし、預貯金や有価証券などはすべて夫が持っていきました。

家に住み続けられることが決まり、ホッと胸を撫でおろしたAさんでしたが、まさかその後に恐ろしい現実がやってくるとは、夢にも思っていませんでした。

離婚して1年後、住宅ローン会社から1本の電話が入りました。「住宅ローンの支払いが滞り、家が競売に出されることになった」というのです!

元夫は音信不通、会社も辞めて給与の差し押さえもできない状況

Aさんは「そんなはずはありません!」と必死で抵抗し、元夫に電話をかけたのですがつながらず、会社に電話を入れたところ「退社しました」との返事。

「私は元夫に騙されたんだ」と、Aさんはそのときになってようやく気が付きました。夫は最初から住宅ローンを払い続ける気などなかったのです。会社を辞め、音信不通となった今では、給料を差し押さえることもできません。

その頃、Aさんは何とか一般事務の仕事をみつけ、正社員として働き始めていました。手取り金額は15万円、そして滞っている住宅ローンの毎月の支払額は8万円・ボーナス時20万円。

とても元夫に代わって残債を払い続ける余裕はありません。

ローンの残債をそのままにしていたことに深く後悔したAさん

Aさんは泣く泣く住み慣れた家を後にし、子どもと三人で狭いアパートに住み始めました。15万円の給与と、6万円の児童扶養手当だけではとても生活ができず、仕事を終えてから居酒屋のバイトにも行き始めました。

貯金はゼロ、この先高校・大学と進む子どもの教育費など、とても出せる状況ではありません。もうすぐ50代になる身に、深夜まで続く仕事は応え、体調に不安を覚えるようにもなってきました。

「あのとき、住宅ローンの残債を払うという夫の言葉を信じた自分がバカだった。家を売却し、慰謝料と預貯金の財産分与を受け取れば、小さなマンションぐらいは買えたかもしれないのに」と、心底後悔するAさんでした。

離婚の財産分与は弁護士に相談するのが重要

離婚の際、財産分与に関するトラブルが長引くケースは多々あります。「家は私がもらう」「何を言っているんだ、オレが建てた家だから、当然オレの物だ」といったように、当事者同士では感情がぶつかり合うためなかなか話がまとまらないのです。

離婚の財産分与に関しては、当事者同士で話し合うよりも、弁護士に相談をするのがベストの方法です。その道のプロが間に入ることで感情のもつれが少なくなり、より話が具体的になるので、スムーズな解決へとつながります。

また、財産分与の方法について、弁護士からそれぞれのメリットとデメリットの説明を受けることで、状況に応じた最適な方法を知ることができます。

Aさんのような事例も事前に弁護士に相談していれば防ぐことができた可能性も高いので、離婚での財産分与は当事者で決定してしまう前に一度弁護士に相談してみるのがオススメです。

以下のリンクから当サイトで離婚問題に詳しい弁護士をピックアップし、まずは法律相談から始めてみると良いでしょう。

弁護士法人アクロピース

弁護士法人アクロピース弁護士法人アクロピースはJR赤羽駅から徒歩3分の場所にある弁護士事務所です。土日祝日や平日夜間でも事前にご予約をいただければ、相談者のご都合に合わせて面談を実施。結果にこだわった法的サービスを提供することを大事にご相談に向き合っています。

離婚問題に強く評判の良い弁護士事務所を探す

離婚相談この記事が役に立ったら

いいね!をお願いします

最新情報をお届けします

離婚問題でお悩みでしょうか?

- 離婚後の生活ついて相談したい

- 慰謝料、養育費を請求したい

- 一方的に離婚を迫られている