離婚すると住宅ローンはどうなる?夫・妻が住む場合の返済パターンと対処法

離婚する夫婦が住宅ローンを抱えている場合は、どちらが住み続けるか、どうやって返済するかなどの悩みが生じます。できれば住む環境はどうにか維持したいと思っても、住宅ローンは債務の金額規模が膨大です。選択によっては、人生のリスタートとなる離婚後の生活に深刻な経済的問題を抱える事にもなりかねません。

この記事では、離婚すると住宅ローンはどうなるのか、夫・妻が住む場合の返済パターンと対処法について解説します。離婚後も安心して住宅ローンを返済するために、参考にしてください。

目次[非表示]

離婚すると住宅ローンの支払いはどうなる?

婚姻中に購入した家に住宅ローンの残債があった場合、離婚するとその住宅ローンの支払いに何か影響は出るのでしょうか?

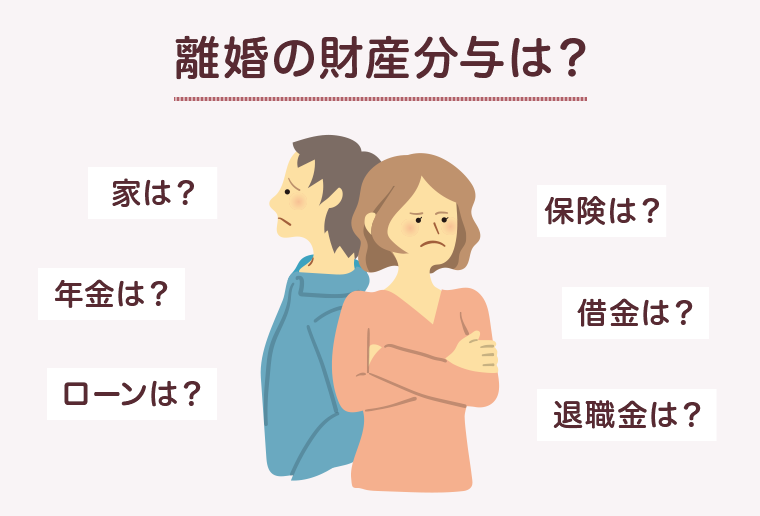

住宅ローンも財産分与の対象

離婚では、財産分与が大きな問題の一つとなります。財産分与とは、婚姻期間中に夫婦で協力して築いた財産を2人で分配する制度です。

財産分与では、預貯金や有価証券、保険の解約返戻金などプラスの財産だけではなく、住宅ローンなどマイナスの財産も分与の対象となります。

住宅ローンの支払責任も基本は2分の1ずつ

財産分与では、共有する財産は基本的に2分の1ずつで分け合います。

そのため、夫婦で共有してきた家の住宅ローンならば、ローン残額の2分の1ずつを夫婦それぞれが負担していく責任が生じることになります。

ただし、そもそも家はふたつに分けることができませんし、住宅ローンの借入れ契約自体も名義人=ローンの借主=返済人となるのが一般的です。離婚したからといって、住宅ローンの借主を2人にする変更を、金融機関が飲んでくれることはまずありません。

そのため、離婚に際して家をどうするか、残ったローンの支払いをどうするかは、住宅ローンの残債と不動産価値のバランスを見据えながら、離婚時の話し合いにおいて方針を定めていく必要があります。

こちらも読まれています離婚時の財産分与とは?家やローンの算出方法について解説 お互いに納得して財産分与を行うためには、売却をして現金に替える方法もあれば、どちらか一方が譲り受ける方法もあります。どち...この記事を読む

アンダーローンなら不動産を売却、現金化してローンを精算

アンダーローンとは、住宅ローンの残高が不動産価値よりも低く、不動産を売却した後、ローンを精算しても利益が残る状態のことです。

保有する住宅ローン残高・不動産評価額がアンダーローンの状態の場合は、不動産を売却・現金化してローンをすべて精算。ローンの精算後に残った売却益を夫婦で分割し財産分与するのが一般的です。

ただし、アンダーローンでも不動産を売却しない場合は、

- 不動産の名義人は夫・妻どちらにするのか

- 住宅ローンの支払いは夫・妻どちらがするのか

- 不動産の名義人となる方は、不動産をもらわない方に、いくら財産分与するのか

など、離婚後の住環境に関する意向、財産分与に必要なお金の有無も絡む、複雑な問題を離婚協議野中でクリアにしていく必要があります。

オーバーローンの場合、名義人が返済義務を負う

オーバーローンとは、住宅ローン残高が不動産価値よりも高く、不動産を売却・精算してもローンが残る状態のことです。

オーバーローンの場合など、夫婦の財産全部を合算してもマイナスになるケースでは、不動産の価値は実質ゼロになるため、住宅ローンは財産分与の対象にはなりません。

ローン残額は夫婦のうち不動産の名義人となる方が継続して返済義務を負うのが基本です。

名義人の住宅ローン滞納は連帯保証人に影響

なお、名義人が住宅ローンの支払いを滞納すると、金融機関は連帯保証人に支払いを請求します。

その際は、住宅ローン滞納によりローン支払いに対する期限の利益を喪失してしまうため、名義人がそれまで行っていた分割払いではなく、住宅ローン全額の一括支払いを求められるのが通常です。

夫婦のどちらかが名義人となって住宅ローンを組んでいた場合、もう片方が連帯保証人となるケースも少なくありません。

たとえば夫が名義人、妻が連帯保証人の関係でローン契約を結んでいた場合、元夫が住宅ローン残債未払いを起こすと、元妻には住宅ローンの残債を一括請求されるリスクを抱えることになります。

連帯保証人を外れるには金融機関との交渉に

住宅ローンは婚姻とまったく別の契約事であるため、ただ離婚をしただけで連帯保証人を外れることはできません。

離婚後に連帯保証人を外れるには、住宅ローンで利用してきた金融機関と個別の交渉が必要です。

しかしながら、連帯保証人には主たる債務者(ローンを組んだ本人)と同等の返済責任があります。金融機関に連帯保証人から外れることを認めてもらうのは容易ではありません。

離婚後に自分が連帯保証人から外れることを認めてもらうには、

- 新たに連帯保証人を定める

- 保証会社を利用する

など、何らかの対策を講じる必要があります。

離婚相手との間でもローン契約を見直してもらう前提で交渉・折衝しなければなりません。

オーバーローンの状況における不動産売却にはリスク回避の効果も

離婚後の夫に対して誠実な支払いを求め、関与できたとしても限界があると考えられます。

妻が夫の住宅ローンの連帯保証人となっている場合は、万一の一括請求リスクを考えると、オーバーローンの場合でも、離婚時点で不動産を売却しローンの返済に充て、可能な範囲で残債を減らしておくことはリスク回避策として一定の効果はあるでしょう。

離婚時に行うべき住宅ローンの残額確認

離婚後の住宅ローンの扱いは、ローン残高により異なります。

そのため、まずは住宅ローンの残高を確認しましょう。

住宅ローンの残高を、不動産の売却した場合の金額見積もりと比較し、オーバーローンかアンダーローンかで取るべき判断の対応は変わってきます。

オーバーローン

オーバーローンとは、ローン残高が不動産価値よりも高く、売却してもローンが残る状態を言います。

住宅に住む方がローンの支払いを続ける

オーバーローンの場合、不動産を売却しても住宅ローンは残ってしまうため、夫婦の一方がそのまま住んだ状態でローンの支払いを続けるケースが多いです。

アンダーローン

アンダーローンとは、ローン残高が不動産価値よりも低く、売却後に利益が出る状態を言います。

分割しづらい不動産ではなく現金による財産分与が行えるため、公平性・透明性の観点でも優れた方法、と言えるでしょう。

売却し、売却益を折半する

アンダーローンの場合、不動産を売却してその売却益を夫婦で折半するケースが多いです。

住み続ける場合は、財産分与とローン支払いが課題に

不動産を売却せず、夫婦の一方がその家にそのまま住み続ける場合、家を出る夫婦のもう一方は、家の金額見積もりの半額相当の財産を財産分与として受け取る権利があります。

ただし、ローンの支払いを家に住む側が継続して行うのであれば、プラス財産のみを財産分与として支払う形は不公平です。

そのため、実際的には

- 「婚姻中のローン支払額」を基準に財産分与の金額を定める

- 住み続ける側のローン支払い負担を考慮した慰謝料・養育費を設定する

など、事情・状況に応じた協議が必要となるでしょう。

離婚後も住み続ける場合、住宅ローンは誰が支払う?

ここでは、仮に夫を住宅ローンの名義人とし、離婚後も夫婦の一方が家に住み続ける場合に、住宅ローンは誰が支払うのかを考えていきます。

夫が住む場合

住宅ローンの名義人である夫が住宅に住み続ける場合は、これまで通り夫が住宅ローンの支払いを続けるのがベターです。

夫が住む家の負担を夫が払うのは名義人・所有者と支払者が同一の、まっとうな受益者負担でもあり、離婚後のトラブルにもつながりにくいです。

妻が住む場合

住宅ローンの非名義人である妻が住む場合、以下のパターンがあります。

夫が住宅ローンを払う

住宅ローンの非名義人である妻が住み続け、名義人である夫が住宅ローンの支払いをするパターンです。このパターンには、妻にリスクがあります。

というのは、名義人である夫がローンを滞納すると自分が家を立ち退かねばならなくなることもあり得るためです。

夫の未払いリスクを受け入れることに

また、夫が未払い等の契約違反を起こした場合、住宅ローンを組んだ金融機関から夫に代わってローンの一括返済を求められる懸念もあります。

住宅ローンは、その名義人本人が不動産を所有し居住するためのローンであり、夫婦の離婚の事情は契約とは無関係なためです。

金融機関側に事情をふまえた対応を取ってもらえるかは極めて不透明です。

夫に一括返済できる資力があり、金融機関の請求に正しく応じてくれればいいのですが、もしそれでも未払いを続けた場合には、物件は強制執行の対象となり、ひいては妻が家を立ち退かねばならなくなる可能性があります。

支払い責任を離婚した夫に委ねることのリスクを考えると、このパターンはあまり得策ではありません。

こちらも読まれています離婚後の住まい(自宅)探しはどうする?住む家によって手続きが異なります 離婚後の住まいを選ぶ際、一番の問題が「家賃」です。住宅手当が出る地域もありますが、それも子どもが高校を卒業するまで。経済...この記事を読む

妻が住宅ローンを払う

住宅ローンの名義人を夫から妻に変更し、妻が住宅ローンの支払いをするパターンです。

住宅ローンの名義人変更は基本的に不可

住宅ローンの名義人は、契約時に定めた名義人で継続するのが通常で、基本的には変更不可とされるのが通常です。

住宅ローンは、名義人の収入状況・信用情報などを確認・審査した上で貸付を行います。いわば、名義人は住宅ローンでお金を貸し付けることの大前提にあたるのです。

契約の根幹に関わる部分のため、名義人の変更はそう簡単には認められません。

それでも、離婚などの事情で生活状況の変化がある、支払者を変更せざるを得ない場合は、金融機関に相談して対応を定めていく必要があります。

金融機関に無断で支払い者を変更したり、名義人ではない人のみ住宅に住む状態となると、最悪は住宅ローンの契約違反とみなされ、名義人に対して借入額の一括返済が請求される事態となります。

なお、不動産の名義人変更は、住宅ローン契約とはまったく別の手続きであるため、住宅ローンの名義人変更する前でも行うことは可能です。

ただし、金融機関への報告なしに一方的に登記変更を進めてしまうと、やはり住宅ローンの契約違反とみなされ、住宅ローンの名義人に一括返済を求められるおそれがあります。

住宅ローンを利用した金融機関は、日常生活で意識することはなくとも、家の所有・利用に関わる重要なステイクホルダーのひとりです。住宅に関する手続きは、所有権変更を急ぎたいと慌てて手続きを進めるのではなく、金融機関に必ず相談した上で進めるようにしましょう。

妻の収入面での自立は必須

とはいえ、妻にも夫と同等の収入があり経済的に安定が見込める方ならば、生活実態をふまえ、夫から妻への名義人変更が認められる可能性はあります。

実際の住宅ローンの契約形式・名義人の立て方はケースバイケースで、名義変更を行う上でも、住宅ローンの契約内容によって必要となる対応は様々異なります。収入面の問題さえ不安がないのであれば、中途半端な隠し事はせず、正直に金融機関に相談するのが得策でしょう。

ただし、専業主婦など収入がない方、あるいは貯蓄等の財産・資力のない方の場合、名義変更そのものが認められない可能性が高いです。

その場合は、家に継続して住むことは難しいかもしれません。売却して住宅ローン精算・財産分与を行う方向で夫と協議するのが現実的でしょう。

名義変更できない場合は住宅ローンの借り換え

住宅ローンを名義変更できない場合、「住宅ローンの借り換え」が必要となります。

妻名義で他の金融機関で住宅ローンの借り換えを行うことを検討しましょう。

従来と同じ金融機関が借り換えに応じてくれるかは不透明なため、比較的審査が通りやすい別の金融機関に乗り換えるのもひとつの手でしょう。

この場合、妻自身が働いており、住宅ローンの返済を継続できるだけの収入があることが大前提となります。

夫婦間で合意した内容は公正証書を作成して記録を

様々な離婚協議の項目とともに、住宅ローンおよび不動産の所有についても、夫婦間で合意した内容は公正証書で記録に残しておくことをおすすめします。

公正証書は、公証人が作成する公文書で、合意した内容に対する法的な証明力を持ちます。

万一、相手の合意に反する行動・対応で不利益が発生した場合、相手の財産の強制執行等で本来受け取れるはずの利益を差し押さえることができます。

公正証書の威力を抑止力に、後々のトラブルを防ぎ、合意内容の適切な履行にもつながります。

離婚時の住宅ローンでよくある質問

離婚時の住宅ローンに関してよくある疑問を、Q &A式で見ていきましょう。

離婚後の住宅ローン支払いで養育費の支払いを相殺することは可能?

住宅ローンの支払いと養育費は、基本的にはまったく別物です。そのため、住宅ローンを支払えば、養育費を払ったことになると明言することはできません。

それでも、生活実態をふまえ、住宅ローンの支払いを養育費との相殺とできるケースと、できないケースはあるでしょう。

相殺できるケース

住宅ローンの名義人である夫がローンを支払い、その住宅に妻と子どもが住み続けるケースです。

このケースでは、住宅ローンの支払いが妻と子どもの経済的負担を減ずるもので、実質的な養育費の支払いとみなされ、相殺される可能性はあるでしょう。

ただし、そのためには夫婦間の合意が必要な他、金融機関から「名義人が住まず非名義人だけが住む」事情を伝え、理解を得る必要があります。

金融機関からの理解を得ないまま、非名義人だけで住み続けた場合、住宅ローン契約に対する規約違反を理由に、名義人である夫が住宅ローンの一括返済を求められる可能性があります。

相殺できないケース

反対に、住宅ローンの名義人である夫がローンを支払い、住宅に住み続けるケースでは、住宅ローンと養育費は相殺できません。

これは単に、夫が自分の住宅の支払いをしているに過ぎないからです。

住宅に済み続ける夫は、別居する妻と子どもに対しては、住宅ローン支払いとは別途で養育費を支払う必要があります。

夫名義の家に離婚後も住み続ける方法はある?

結論から言えば、現在夫名義となっている家に、離婚後も妻が住み続ける方法はあります。

具体的には、夫の同意を得て、妻が住宅ローンだけを引き受ける形で住み続ける方法が考えられます。

ただしその際は、借りている住宅ローンの名義人を夫から妻に変更することが必要です。

もしそれが金融機関に認められない場合は、妻自身が単独で住宅ローンの借り換えを進めましょう。

借り換えも難しい場合は、夫との交渉次第ですが、一定期間は同居を続け、準備ができ次第に別の住まいへ引っ越し、別居に切り替えるのが現実的です。

別の住まいとしては、自分の実家に住むのも一つの手です。

離婚後、住宅ローンの一括返済を求められるケースは?

以下のケースでは、離婚後に住宅ローンの一括返済を求められる可能性があります。

住宅ローンの残る不動産を売却する場合

住宅ローンを組む際には、金融機関が不動産に抵当権を設定しています。

抵当権とは、住宅ローンの利用時などに購入資産である土地・建物に対して、金融機関が不動産を担保に取れる権利のことです。

通常、住宅ローンが残っている不動産は、抵当権を抹消しなければ、売却することはできません。

抵当権を抹消するには住宅ローンを完済することが必要です。

金融機関との折衝を経ずに抵当権の残った不動産を売却しようとすると、この抵当権抹消・住宅ローン完済のため、金融機関から一括返済を求められる可能性があります。

任意売却で一括返済を回避することは可能

ただし、金融機関の合意を得て不動産を任意売却することは可能です。

任意売却とは、不動産に設定された抵当権を抹消し、法的手続き(競売)によらず不動産を売却し、その売却益をもとに残った債務を完済する仕組みを指します。

住宅ローンの残った物件の任意売却を進めるには、不動産手続きに強い弁護士や、任意売却に対応可能な不動産会社に相談する必要があります。

住宅ローンの名義人が住宅ローンを滞納した場合

住宅ローンの名義人には、契約した期限が到来するまで分割してローンを返済できるという利益があります。

これを「期限の利益」と言い、住宅ローンに限らず、様々な商品の分割払いによる支払いは、ローン利用者に与えられるこの期限の利益によって利用できるようになっています。

しかしながら、住宅ローンの支払い滞納を続けてしまうと、この期限の利益を喪失してしまいます。

そのため、金融機関から一括返済を求められる場合があります。

住宅ローンの名義人を夫にしたまま、妻が住み続ける場合

住宅ローンは、住宅ローンの名義人本人が不動産を所有し居住するためのローンです。そのため、離婚により名義人が居住しなくなることは契約違反にあたります。よって、金融機関から住宅ローンの一括返済を求められる場合があります。

ただし、離婚後も従来通りに住宅ローンを支払えるという綿密な返済計画を立てたうえで金融機関に相談することで、非名義人だけで住むことを金融機関に理解してもらえるケースもあります。

住宅ローンがあると離婚できない?

住宅ローンがあっても離婚はできます。ただし、離婚前に「住宅ローンは誰が支払うのか」「住宅には誰が住むのか」といった内容を夫婦で協議し合意することが必要です。

しかしながら、離婚する相手と冷静に協議するのは簡単ではありません。その点、離婚問題に精通した弁護士に相談すれば、自分の代理人として法的知識を持って相手と交渉してくれます。

また、弁護士は、住宅ローンだけではなくその他の財産も含めた財産分与や養育費、慰謝料等の相談に対応してくれます。住宅ローンも含め、離婚問題でお悩みの場合は弁護士に相談することをお勧めします。

注目!

そのお悩み弁護士に相談してみては?

当サイトを見ても疑問が解決しない、状況が異なるので判断が難しいと感じたら弁護士に相談することをおすすめします。

初回相談無料の弁護士も数多く掲載しておりますし、どの弁護士もいきなり料金が発生するということはありません。まずはお気軽にご相談ください。

まとめ

離婚に際し、住宅ローンの残る家がある場合のローンの扱いは、「アンダーローン」なのか「オーバーローン」なのかで変わります。

離婚後も家に住み続ける場合には、住宅ローンの支払いを誰がするのかという問題が生じますが、非名義人が住み続ける場合には住宅ローンの名義変更や借り換えの検討が必要です。

離婚後の住宅ローンにまつわるお悩みは弁護士に相談を

離婚それ自体でも大きな精神的負担がかかっているなか、住宅ローンのこうした複雑な問題に一人で対処するのは困難です。

そこで、離婚問題に詳しい弁護士に相談して自分にかかる負荷を軽減しましょう。こうすることで、住宅ローン含め離婚にまつわる悩みが減り、離婚後の新たな生活設計に集中できるようになります。

今は初回相談を無料にしている弁護士も増えていますので、一人で悩まず、一度弁護士に相談することをお勧めします。

離婚問題に強く評判の良い弁護士事務所を探す

離婚相談この記事が役に立ったら

いいね!をお願いします

最新情報をお届けします

離婚問題でお悩みでしょうか?

- 離婚後の生活ついて相談したい

- 慰謝料、養育費を請求したい

- 一方的に離婚を迫られている