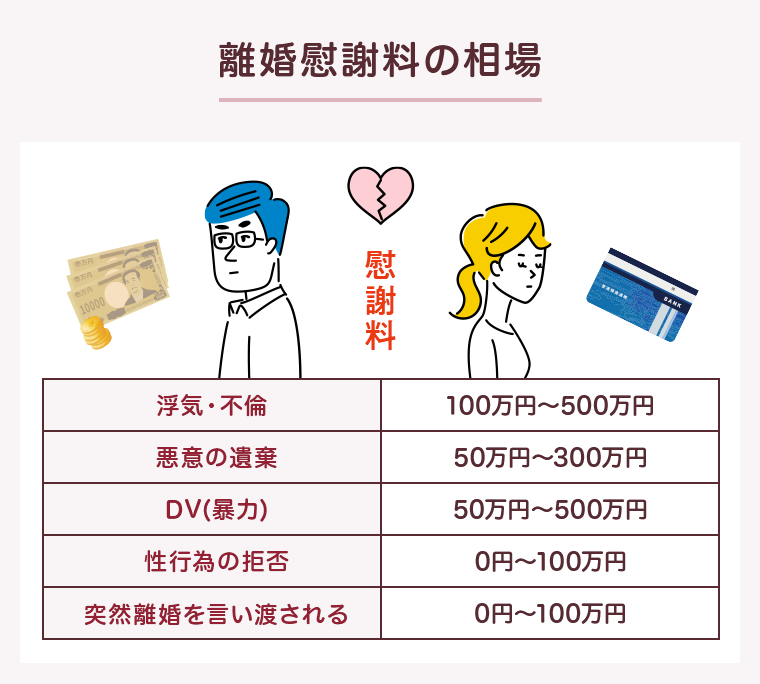

離婚後の生命・学資保険の解約手続きについて|勝手に解約してしまうケースも

離婚の渦中にあるときは、毎日ヘトヘトになるほど忙しいので、つい「保険の名義変更手続き」といった細かい手続きをおろそかにしがちです。でも、実はこれはとても危険なこと。離婚相手との、保険の話合いは済んでいますか?名義変更・確認を忘れてしまうと、大変なことに!

離婚後の生命保険でやるべきこと

離婚時に終身保険は、解約返戻金を元に財産分与をするのが一般的

生命保険には「終身保険」や「養老保険」「個人年金保険」などがあります。ここでは、終身保険を例にとってお話ししましょう。終身保険というと、「夫が他界したときに、生活のために妻が保険金を受け取る」というイメージがあるかと思います。そう考えると、「離婚をしたら、受取人を妻から別の人に変える」というのが、自然な考え方と思うかもしれません。

しかし、よく考えてみると、この考え方に不自然さがあることに気づきます。たとえば夫婦の間に子どもがいて、別れた後に母親が子どもを引き取って育てる場合、元夫はその時点で“死なれて困る存在”から微妙に外れることになります。子どもにしてみれば、死なれて一番困るのは父親より母親ともいえるかもしれません。

しかし元夫としては、「自分の給料で入った保険だから、当然自分の名義であるべき」と主張する可能性が大です。でもこれもまた、生命保険が夫婦で共に築いてきた財産のひとつである以上、無理があるでしょう。

そう考えていくと、離婚をする際に生命保険をどうするかという問題は、考えれば考えるほど複雑になってしまいます。そのため、一般的には終身保険を解約し、解約返戻金を元に財産分与をすることになります。調停離婚では、この解約返戻金を半分に分けるというのが、基本的な考え方です。

離婚時に保険を解約したくない場合は、どうしたらいい?

保険の内容によっては、「あの時期にあの年齢だったからこそ入れた保険。離婚するからといって、解約したくない」という場合もあります。たしかに保険は年齢と共に条件が悪くなるため、解約して親権者が新たに入り直すよりは、名義人や受取人を変えて継続する方が有利でしょう。

その場合は、誰が名義人になるのか、財産分与としてどのくらいの価値になるのかを、夫婦間で取り決めるのは至難の業です。お互いがどんぶり勘定で「あなたに預金をあげるから、私に保険をください」というように決められれば問題ありませんが、そうでなければ弁護士などの法律の専門家に依頼をするのが、一番賢明な方法です。終身保険や養老保険を継続する際は、離婚時の解約返戻金相当額が財産評価額の目安になりますが、加入期間が長い保険は評価額も高めになります。

子どもの学資保険は解約しづらく、離婚の際に揉めやすい

離婚後に子どもの学資保険の支払いが重荷になることもある

子どもの教育費をまかなうために積み立てた「学資保険」は、離婚の際に揉めることが多いので注意が必要です。なぜ揉めるのかというと、子どもの学資保険は満期まで支払わないと元本割れをしてしまうケースが多く、離婚をしても解約せずに持ち続けることが多いからです。そしてその負担を、図らずも子どもを引き取った母親が担ってしまった場合、非常に厳しい状況に置かれます。

その際、妻に十分な収入があるか、あるいは実家の援助を受けられるなら問題はないでしょう。しかし、たったひとりでわずかな慰謝料と養育費だけで生活をするのであれば、子どもの学資保険の支払いは完全にキャパシティを超えています。満期を待たずに解約し、解約返戻金で別の支払い可能な保険に入るというのも、ひとつの選択肢でしょう。

“支払いが残っている保険”には要注意!

弁護士などの専門家をいれずに、お互いの約束だけで協議離婚をした場合、こうした「保険料を誰が支払うか」といった話し合いが抜け落ちてしまっていることも多々あります。夫に「子どもの学資保険は君にあげるから、子どものために使ってくれ」と言われたのに、実は毎月の保険料を支払うのは自分だったというケースもあります。もしも保険の満期が10年後というように長期にわたる場合には、妻は子育てをしながら数千円~数万円の保険料を、10年間に渡って毎月支払わなければなりません。

このように、生命保険や学資保険・住宅ローン・車の保険のように“支払いが残っている財産”に関しては、「誰が支払うのか」を明確にしておくことが大切です。そして、たとえ明確にしたとしても、万が一支払われなくなるかもしれないというリスクは考えておいた方が賢明です。

離婚後に保険金を持ち逃げされてしまうこともある

離婚後に子どもの学資保険の名義をそのままにしておくと、夫が勝手に解約をして、返戻金を持ち逃げしてしまうケースもあります。離婚する時点では、妻だけでなく夫も経済的な問題をかかえていることが多いため、お金に困って子どもの学資保険の解約返戻金を生活費などにあててしまうのです。

このような結果を避けるためには、離婚時に保険の契約者と受取人の名義変更をしておかなければなりません。名義変更は特に審査もなく、相手が了承すれば簡単に変更することができます。学資保険の場合は、子どもを引き取る側の名義にするのが順当な方法なので、夫婦でよく話し合うことが必要でしょう。

こちらも読まれています離婚後、子どもの学資保険はどうする?支払うのは誰? 離婚後の学資保険ついて、お悩みの方は少なくありません。「保険料を支払うのは誰?」、「学資金を受け取れるのは誰?」…本記事...この記事を読む

離婚に強い弁護士に相談することで、トラブルは避けられる

当事者同士の離婚協議には、抜けや漏れが多い

離婚時は経済的にとても厳しいため、「弁護士に頼む余裕はないから」と、当人同士の話し合いだけで離婚に踏み切ってしまう人が少なくありません。しかし、法律に関して素人の二人だけで話を決められるほど、離婚協議は甘いものではありません。

保険の問題に関してもしかりです。当事者同士だけで話をすると、どうしても内容に漏れが生まれ、後からトラブルの原因となることも大いにあり得ます。「子どもの学資保険の保険金は君にあげる。満期保険金は150万円あるから、養育費は月2万円でいいね」などというザックリとした話も、法律的な観点から見れば抜けや漏れがあちこちにあります。そして保険の怖い点は、話し合いに漏れがあったことに気づくのが、ずっと後になる場合もあることです。

子どもの学資保険の満期保険金を受け取れなかった、Aさんの場合

Aさんは短大を卒業後、一般企業に就職し、そこで知り合った夫と結婚して子どもが一人生まれました。出産後はずっと子育てに専念していたのですが、子どもが高校1年生のときに夫の浮気が原因で離婚。そのときに夫から「子どもの学資保険は君にあげるから、養育費は月2万円でいいね」という申し出があり、Aさんは了承してしまいました。「保険の満期まであと3年だし、満期保険金が150万円出るから、それで何とかやっていける」と、Aさんは思ったのです。

その後、月2万円の養育費は順調に払われていました。毎月の保険料も、元夫から「払っている」という報告があったため、Aさんはすっかり信じ切っていました。ところが3年後、養育費の支払いが終了すると、夫は突然音信不通に!会社に電話をしても退職をしたと言われ、Aさんは途方に暮れました。満期保険金が養育費と同じ口座に振り込まれるとばかり思っていたので、保険の契約変更手続きなどは一切していませんでした。

「子どもがこれから大学に上がるというのに、子どもの学資保険の満期保険金はいったいどうなったの?まさか…」Aさんの不安は的中しました。元夫は保険の受取人を自分の名前にしたまま、子どもの学資保険の満期保険金を受け取って姿を消してしまったのです。

離婚に強い弁護士に相談することは、将来の安心につながる

このような「まさか」というような出来事が、離婚する夫婦の周辺には数多く起こっています。夫婦でいたときは経済的に問題なく過ごせても、いったん離婚をしてお互いに大変になると、いかに自分のもとにお金を残すかに必死になるからです。

Aさんがもし離婚協議のとき、弁護士に相談していたらどうなっていたでしょう?もちろん、元夫の提案に大きな抜けがあることは見抜いたでしょうし、こちらから契約変更の手続きを申し出ることもできた筈です。

弁護士費用はけっして安くはありませんが、将来の安心につながることを考えれば、専門家に相談するのが一番賢明な方法です。当サイトにある弁護士事務所の紹介などを参考にして、離婚問題に強く、自分と相性の良い誠実な弁護士に相談するようにしましょう。

離婚問題に強く評判の良い弁護士事務所を探す

離婚相談この記事が役に立ったら

いいね!をお願いします

最新情報をお届けします

離婚問題でお悩みでしょうか?

- 離婚後の生活ついて相談したい

- 慰謝料、養育費を請求したい

- 一方的に離婚を迫られている